本帖最后由 alpha大手子 于 2026-1-3 10:03 编辑

概括- 市场最热门的AI交易可能已经完美定价。

- 人工智能热潮中一个较为低调的领域正在产生真正的现金流。

- 股息增长型投资者可能找错了方向。

Darren415/iStock via Getty Images

目前,标普500指数(SPY)及其主要成分股,如英伟达(NVDA)、特斯拉(TSLA)和Meta(META)等领先的大型人工智能科技股,似乎都对当前人工智能热潮的前景持乐观态度。这反映出大量资金正涌入人工智能领域。然而,尽管这些知名科技股和标普500指数(SPY)以及纳斯达克指数(QQQ )等大盘指数吸引了所有人的目光,但下一阶段人工智能热潮的真正投资机会却隐藏在幕后。本文将详细阐述这一机会。

人工智能资本支出热潮的幕后赢家展望未来,我认为市场将越来越关注人工智能热潮带来的实际利润,而非单纯的炒作和长期潜力。因此,与其追逐那些估值过高的AI股票和指数(实际上,根据几乎所有估值指标来看,它们目前都定价过高),我更倾向于持有那些真正为大规模AI资本支出建设提供融资的公司股票,以及投资于私募信贷(BX )、Ares Management ( APO )、布鲁克菲尔德 ( BAM )、KKR ( OWL ) 等,因为它们都在上述一个或两个领域,或两个领域都有大量投资,从而使它们能够从这些利好因素中受益。 为什么私募信贷可能是目前最佳的投资选择 私募信贷尤其具有吸引力,因为它通常能提供接近两位数的年化收益率,同时在资本结构中享有优先权,并受到契约条款的约束。此外,当私募信贷被构建成由经验丰富的基金经理积极管理和承销的多元化投资组合时(例如我刚才提到的那些),违约率往往保持在较低水平,从而在长期内实现可观的资本保值潜力,并带来非常丰厚的当期收益。 最重要的是,鉴于私人信贷的结构是债务,这意味着即使市场情绪恶化,只要经济没有完全陷入严重的衰退,它们总体上应该能够获得相当不错的回报,这意味着类似股票的回报应该比股票市场更加稳定和有规律,股票市场可能会出现一年股市上涨 20-30%,然后第二年暴跌 15-20% 的情况,而基本经济并没有发生重大变化。 鉴于市场估值已经高得离谱,导致霍华德·马克斯警告说,未来十年公开市场的年化实际回报率可能接近于零,私募信贷的类似股权的合同回报结构目前看来相当有吸引力。 另类资产管理公司如何将人工智能热潮转化为现金流

另类资产管理公司目前也是颇具吸引力的人工智能投资标的,因为它们正通过其人工智能基础设施基金参与人工智能热潮。除了从这一趋势中获得的强劲费用相关收益增长(因为机构投资者纷纷涌入这些基金,希望分一杯羹)之外,从风险调整后的角度来看,其投资机制也极具吸引力。这是因为这些另类资产管理公司实际上是在汇集资金,用于人工智能基础设施的建设,然后将其租赁给一些全球资本雄厚的科技公司,例如 Meta 和 Alphabet ( GOOGL )。这些公司由此获得了极具吸引力的现金流,而这些现金流又可以用于杠杆,从而进一步提高其股本回报率。 与此同时,如果这些租赁合同违约,意味着目前在标普500指数中占比超过三分之一、在纳斯达克指数中占比超过50%的龙头企业可能正面临财务困境。这将意味着主要市场指数的状况远比这些另类资产管理公司糟糕得多,因为这些投资仅占其管理资产总额的一小部分。鉴于目前市场对人工智能的看好程度如此之高,并已相应地推高了大型科技公司的估值,我认为,通过这些公司在人工智能基础设施业务方面强劲的资产管理规模增长,另类资产管理公司能够以更为谨慎的方式从人工智能热潮中获取部分潜在收益,同时还能比持有超大规模数据中心带来的风险更低。 投资者忽略的股息增长利好因素

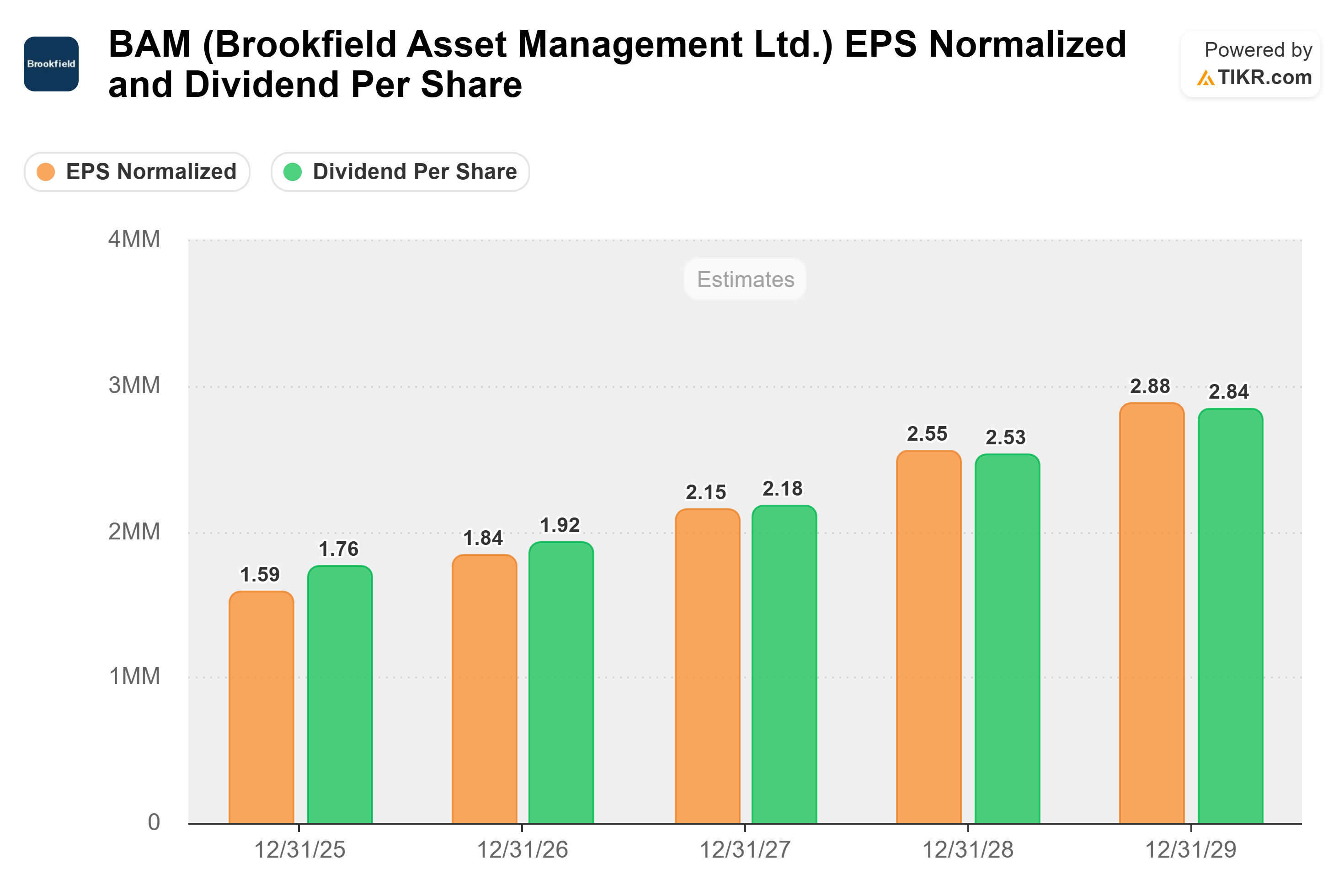

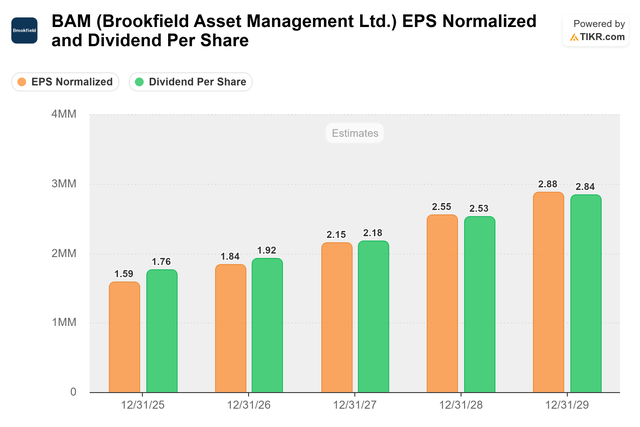

此外,投资者对这些另类资产管理公司提供的私募信贷和人工智能基础设施基金的浓厚兴趣,以及这些基金提供的稳定、长期的费用收入流,意味着这些另类资产管理公司正日益成为极具吸引力的股息增长引擎。这是因为它们通常采用轻资产的资产负债表,从而能够将绝大部分现金流返还给股东。凭借稳定的基础费用相关收益以及这些公司管理资产规模的强劲增长潜力,它们的股息支付也拥有相当可观的增长前景。 因此,BAM、OWL 等公司预计未来几年每股收益和每股股息的年化增长率将达到两位数。分析师们也显然认同这一观点,他们预测这些公司在可预见的未来也将保持 15% 左右的年化每股股息增长率。

TIKR

当把强劲的增长潜力与许多资产管理公司相对诱人的当前股息收益率(高于标普500指数的股息收益率)结合起来时,这些另类资产管理公司看起来就像是极具吸引力的当前收益、股息增长和总回报机器。 风险考量及投资者须知

当然,任何投资都存在风险,这些投资也不例外。另类资产管理公司的业务线面临着经济快速下滑可能导致信贷损失激增的风险。此外,目前人工智能领域的资本支出正以如此激进的速度推进,很可能最终形成泡沫,导致这些公司增长乏力,甚至在某些情况下造成亏损。 因此,目前最值得关注的是这些公司迄今为止所执行的承销纪律。尽管绝大多数公司旗下基金的业绩表现强劲,但这仍然值得密切关注。此外,如果市场对某些股票过于乐观,投资者应谨慎行事,避免盲目追捧过高的估值。

目前,我认为其中几只股票的定价非常诱人。但如果市场情绪再次变得非常乐观,投资者应该保持警惕,买入这些股票的理由应该是它们提供了一种更具吸引力且成本更低的替代方案,可以替代通过公开交易的商业发展公司(BDC),例如 Main Street Capital ( ARCC ),或者通过“七大巨头”股票直接投资私募信贷和人工智能。只要这些股票保持低价,我就会继续增持,因为它们是我在High Yield Investor投资组合中最看好的股息增长型股票之一。

|  发表于 2025-12-24 17:17:05

|

查看: 193|

回复: 0

发表于 2025-12-24 17:17:05

|

查看: 193|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )