Robert Way/iStock Editorial via Getty Images

尽管特斯拉(

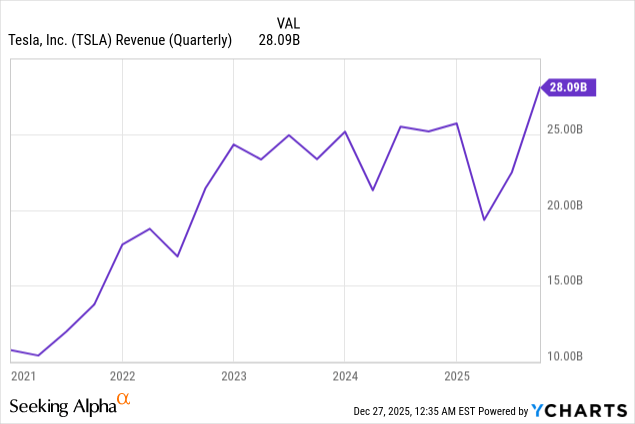

497,099辆,这主要得益于美国消费者争相利用7,500美元政府电动汽车税收抵免政策的结束。这一业绩恰逢9月30日第三季度结束,并推动公司营收创下

39,800辆。与去年同期相比,特斯拉第三季度的增长率为11.6%,但环比增长率高达24.8%。

[size=1.125]第三季度营收的激增,加上无人驾驶出租车和人形机器人Optimus的相关消息,推高了特斯拉的股价,使其达到极度兴奋的状态,并使其稳居美国股市市值最高的大型股之一。

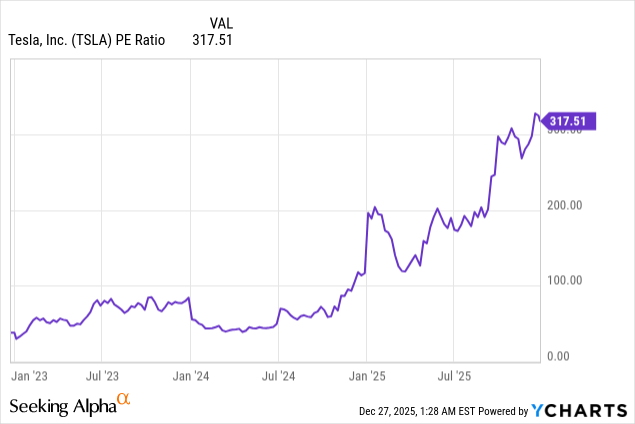

数据来源:YCharts

数据来源:YCharts

[size=1.125]考虑到第四季度及之后季度营收增速放缓,以及此前对美国和欧洲电动汽车普及极为有利的政策环境日渐式微,这些数据令人瞩目。美国正在取消对未能达到此前严格平均燃油经济性标准的汽车制造商的罚款,而这些标准正是此前监管积分需求的主要来源。尽管随着福特(

GM)和Stellantis(

4.17 亿美元的监管积分,较去年同期的 7.39 亿美元下降 44%。该公司已通过向竞相满足此前尾气污染法规的传统汽车制造商出售监管积分,获利至少

110 亿美元,该业务占其利润的

40%之多。监管积分销售额持续大幅下滑是一种结构性趋势,并未反映在当前的市场繁荣之中。

YCharts

数据来源:YCharts

数据来源:YCharts

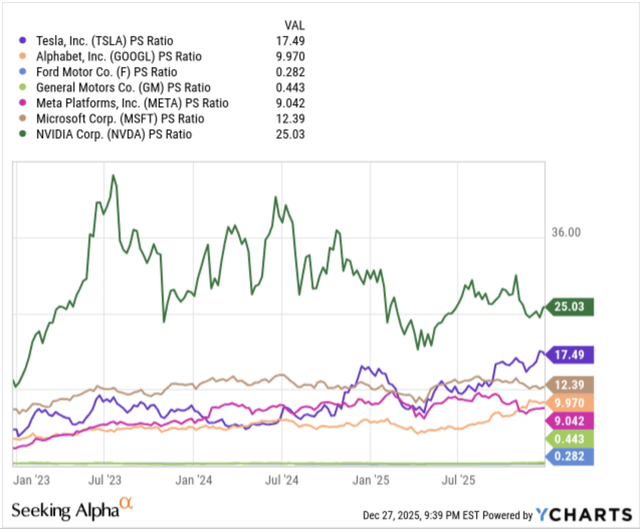

[size=1.125]特斯拉(TSLA)目前的现实情况是,它是一家注定衰落的汽车制造商,其股价表现却像一家高利润率的软件公司,拥有稳定的经常性收入、三位数的增长率和不断攀升的盈利能力。该公司目前的市销率高达17.5倍,创三年多来新高,远高于Alphabet(

META)和微软(

450亿美元,同比增长32%。而特斯拉第三季度的OCF为

上次报道特斯拉(TSLA)是在五月份。然而,看涨者认为,特斯拉并非一家汽车公司,其新兴的Robotaxi技术驱动的网约车服务才是造成其估值过高的原因。

Seeking Alpha

彭博社

发表于 2025-12-24 17:26:52

|

查看: 168|

回复: 0

发表于 2025-12-24 17:26:52

|

查看: 168|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )