berndstuhlmann/iStock via Getty Images

[size=1.125]作者:奥斯汀·罗杰斯

[size=1.125]近几个月来,关于市场轮动的讨论越来越多。

[size=1.125]这不仅仅是说说而已。有确凿的数据表明,到目前为止,市场内部的轮动正在发生。

[size=1.125]过去几年,股市经历了令人难以置信的上涨行情,这主要得益于人工智能的发展趋势。然而,目前人工智能相关股票的估值已经过高,投资者正在重新评估这些公司能否通过巨额资本支出获得丰厚回报的信心。

[size=1.125]截至 12 月下旬撰写本文时,市场正在经历轮动,但未来的走向仍有待商榷。

[size=1.125]如果这种轮动趋势继续下去,哪些行业和市场板块最有可能受益?

[size=1.125]那么,股息投资者如何从中受益呢?

[size=1.125]让我们深入分析一些数据来回答这些问题。

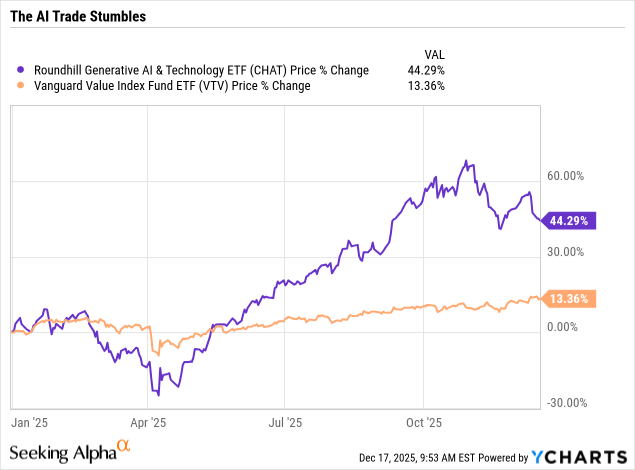

市场轮动的早期迹象[size=1.125]过去几年里,市场曾出现过多次“轮动”的虚假警报,但随着人工智能技术股票重新占据主导地位,所有这些警报最终都以失败告终。

数据来源:YCharts

数据来源:YCharts

[size=1.125]但正如你所看到的,随着总统在一些较为强硬的贸易言论上做出让步,经济避免了灾难,CHAT 指数强劲反弹。

[size=1.125]今年人工智能领域出现了惊人的上涨行情,技术快速发展,高端半导体需求激增,数据中心建设加速推进。

[size=1.125]但正如您在上方看到的,过去几个月来,人工智能科技股表现不佳。这或许部分是由于获利回吐,但更重要的问题似乎在于人工智能投资的盈利能力。

[size=1.125]这项技术及相关基础设施未来将会得到应用,但进行这些投资的公司能否拥有高利润率的商业模式?还是说,竞争会压低利润率,导致这些巨额资本支出虽然必要,但最终却无法带来丰厚的利润?

[size=1.125]这些问题将在未来几年塑造科技行业的发展方向。

[size=1.125]然而,即便人工智能技术在11月开始走下坡路,市场仍然更青睐成长股(

XLK)和通信服务(

XLB)、医疗保健(

XLF)。

[size=1.125]资金轮动进入这些板块的趋势是否会持续?

[size=1.125]让我们来看看市场上最有可能被低估的领域。

值究竟在哪里?[size=1.125]虽然科技和通信行业的估值偏高,但值得探究的是,其他行业的估值是否也偏高。

[size=1.125]如果真是这样,预测市场中一个估值较高的板块会大幅轮动到另一个板块可能就没什么意义了。

[size=1.125]本文将排除能源和材料行业,因为它们的估值高度依赖于大宗商品价格,而大宗商品价格几乎不可能准确预测。

[size=1.125]美国经济将在2026年大幅反弹的观点似乎表明,周期性行业将成为市场轮动的受益者。因此,让我们来看看周期性行业的估值,首先从非必需消费品行业(

SPY)。自2000年以来,非必需消费品板块的交易价格几乎一直高于市场平均水平。今天也不例外。

[size=1.125]此外,不计疫情期间刺激措施推动的火热繁荣,非必需消费品行业的预期市盈率也接近近三十年来的最高水平。

[size=1.125]换句话说,非必需消费品板块的估值已经很高,因此不太可能成为市场轮动的主要受益者。

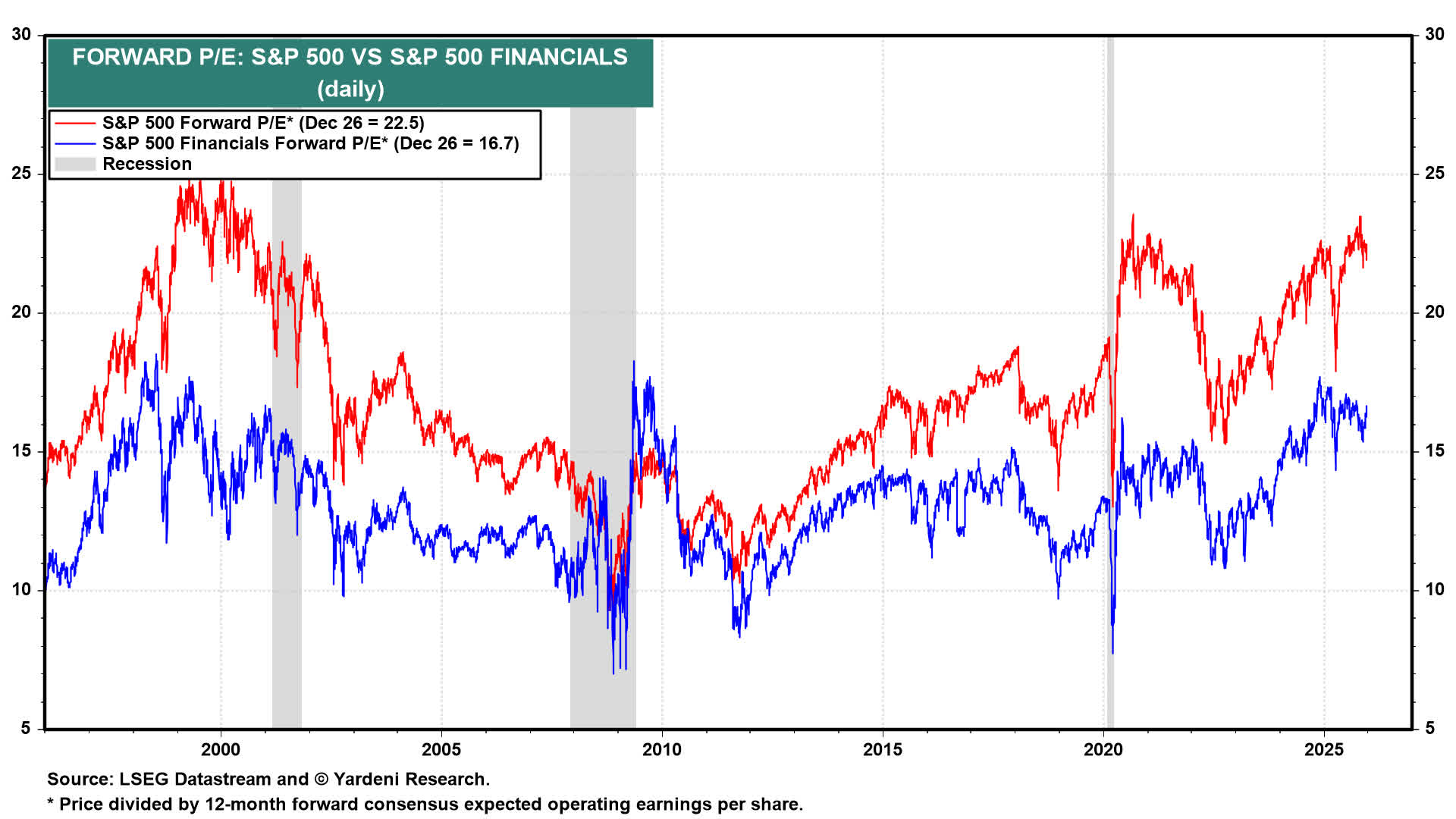

[size=1.125]财务状况如何?

[size=1.125]虽然金融业在经济周期性上行期间往往能获得强劲的回报,但我们必须提醒,该行业的估值已经处于过去三十年来的最高水平:

雅德尼研究

[size=1.125]诚然,该板块比 SPY 便宜,一如既往,但相对于其自身的历史平均水平而言,它绝非便宜。

[size=1.125]金融板块目前的相对估值已经很高,它们还能成为市场轮动的领头羊吗?

[size=1.125]接下来,我们来看工业板块(

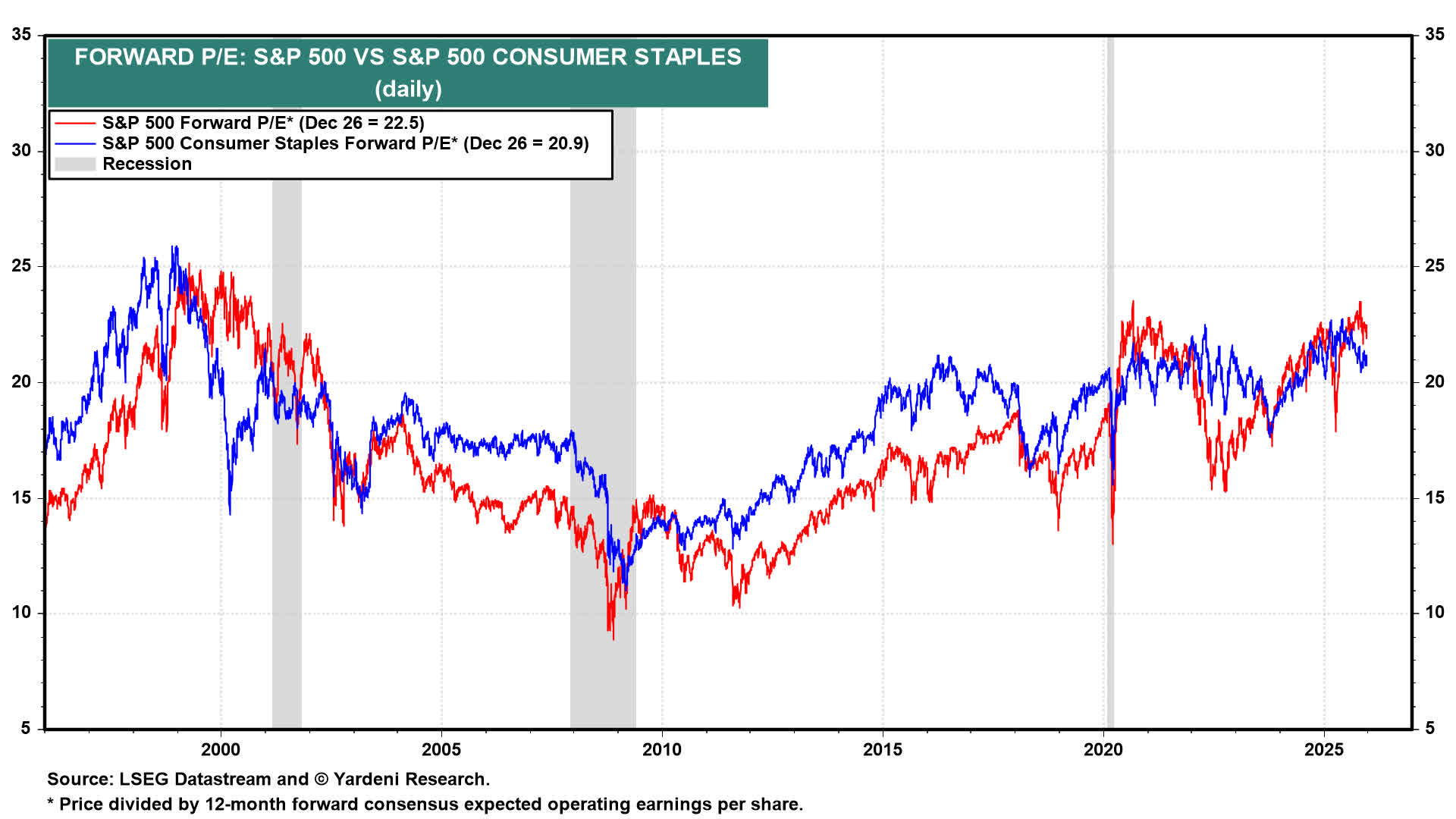

XLP)一直处于区间震荡,这可能表明其估值偏低,但该板块今年的盈利表现也乏善可陈。因此,我们认为必需消费品板块目前的预期市盈率约为21倍,估值偏高。

雅德尼研究

[size=1.125]总体而言,生活必需品行业增长前景黯淡,因此通常不值得享有溢价估值。因此,生活必需品行业不太可能成为市场轮动的主要受益者。

[size=1.125]

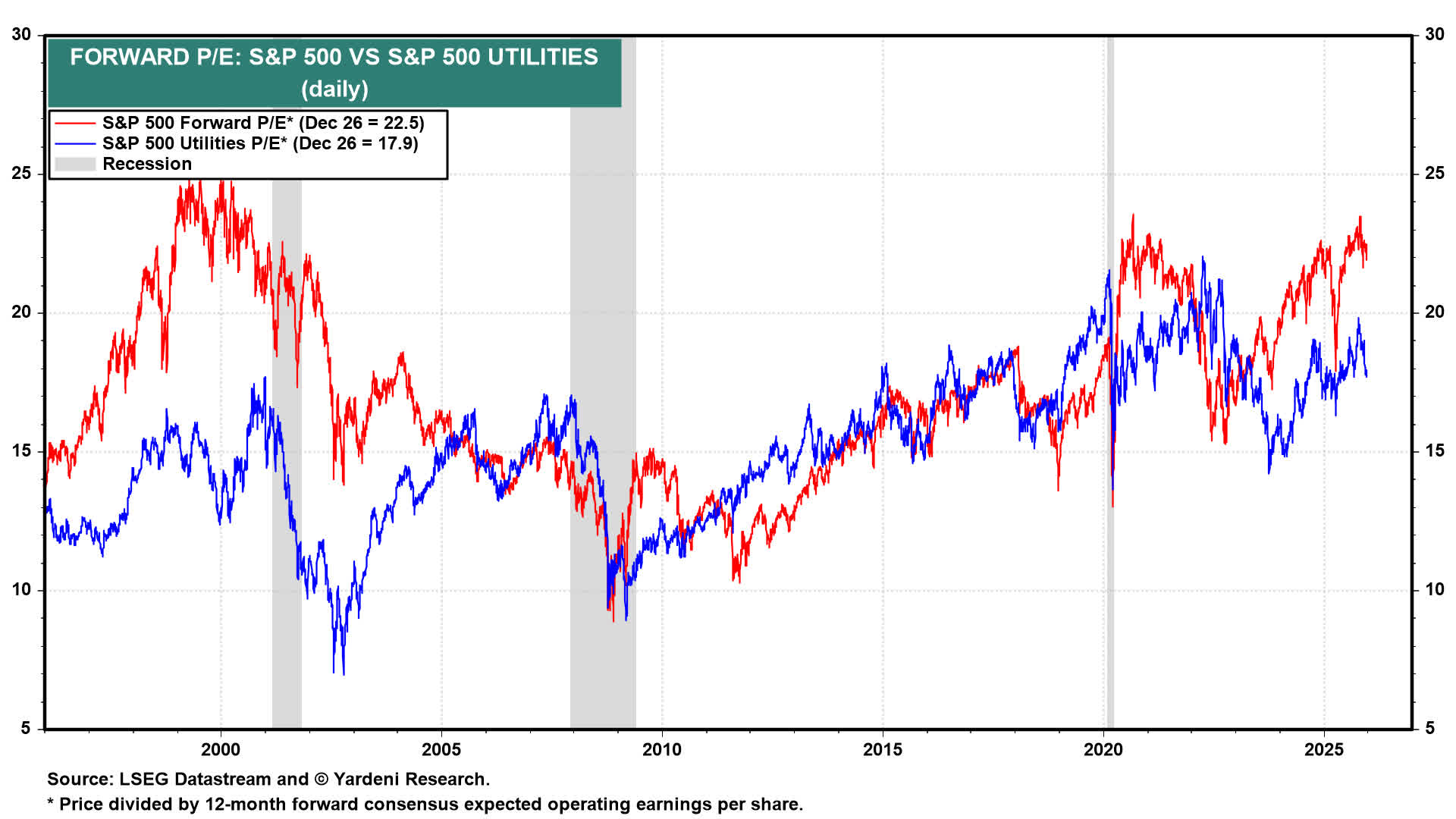

XLU)也受益于人工智能数据中心带来的电力需求增长而呈现长期利好趋势。

[size=1.125]从预期收益来看,公用事业股的估值颇具吸引力,尤其考虑到电力未来很可能成为人工智能部署的瓶颈。

雅德尼研究

[size=1.125]以约 18 倍的预期收益计算,我们认为公用事业股是 2026 年市场轮动的合理受益者。

[size=1.125]目前来看,该行业似乎与人工智能技术密切相关,但我们认为,即使人工智能生态系统的其他部分没有受益,公用事业也可以从人工智能资本支出中受益。

[size=1.125]这里还有一个值得考虑的行业:房地产(

MDY)的交易价格接近其长期平均预期市盈率 16 倍,而小盘股(

QQQ )就足以获得丰厚回报。鉴于几乎所有股票的市场估值都已很高,我们预计2026年市盈率扩张对总回报的贡献不会像2025年那样大。

[size=1.125]因此,2026 年的市场应该更偏向于选股。也就是说,未来一年个股选择的重要性应该比过去几年更高。

[size=1.125]对于像我们这样的股息投资者来说,我们认为公用事业和房地产行业以及中小市值股票中存在大量的买入机会。

[size=1.125]

高收益投资者公司,我们的专长在于抢占市场先机,通过在优质高收益股票不受欢迎时进行投资,然后在市场上涨时抓住机会获利。

[size=1.125]对我们来说,股市普遍高企只会让我们对 2026 年的投资前景更加有信心。

[size=1.125]编者按:本文讨论的一只或多只证券未在美国主要交易所上市交易。请注意与这些股票相关的风险。

发表于 2025-12-24 17:40:17

|

查看: 125|

回复: 0

发表于 2025-12-24 17:40:17

|

查看: 125|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )