概括- 由于特斯拉公司估值高达 1.5 万亿美元且预期市盈率超过 280,因此被评为“强烈卖出”。

- 随着竞争对手缩小技术差距并抢占市场份额,特斯拉在电动汽车领域的先发优势正在逐渐消失,尤其是在美国和欧洲。

- 特斯拉在无人驾驶出租车和全自动驾驶(FSD)竞赛中落后于竞争对手,Alphabet 旗下的 Waymo 等公司已经推出了运营服务,并获得了更优越的监管认可。

- 盈利能力正在恶化,第三季度营业利润率下降 501 个基点,监管信贷收入同比下降 43.6%,削弱了特斯拉的溢价倍数。

盖蒂图片社

介绍如今,特斯拉公司( 超过1.5万亿美元。然而,我认为该公司未来的财务和商业现实与其估值之间存在严重的认知失调,其预期市盈率超过280倍。因此,我首次对特斯拉股票进行评级,并给予“强烈卖出”评级。 [size=1.125]特斯拉如今在市场上的地位很大程度上归功于其在电动汽车制造和自动驾驶软件开发方面的先发优势,以及部分得益于政府补贴的增长和盈利能力。我认为,这些最初促成特斯拉成功的因素的影响将会逐渐减弱。 [size=1.125]如今,特斯拉的估值过于乐观,市场预期其汽车销量将持续增长,并成功进军无人驾驶出租车和全自动驾驶(FSD)解决方案领域。我认为,像Alphabet Inc. ( NBIS )旗下的Avride(与Uber Technologies, Inc. (TM)、大众(GM)的总和还要大,而且还剩下1万亿美元。考虑到自动驾驶出租车市场前景有限、核心汽车销售业务盈利能力下降、面临其他汽车制造商的竞争压力以及市场份额下滑,我很难理解特斯拉如此高的估值从何而来。

Sarfatti 分析寻求 Alpha 数据

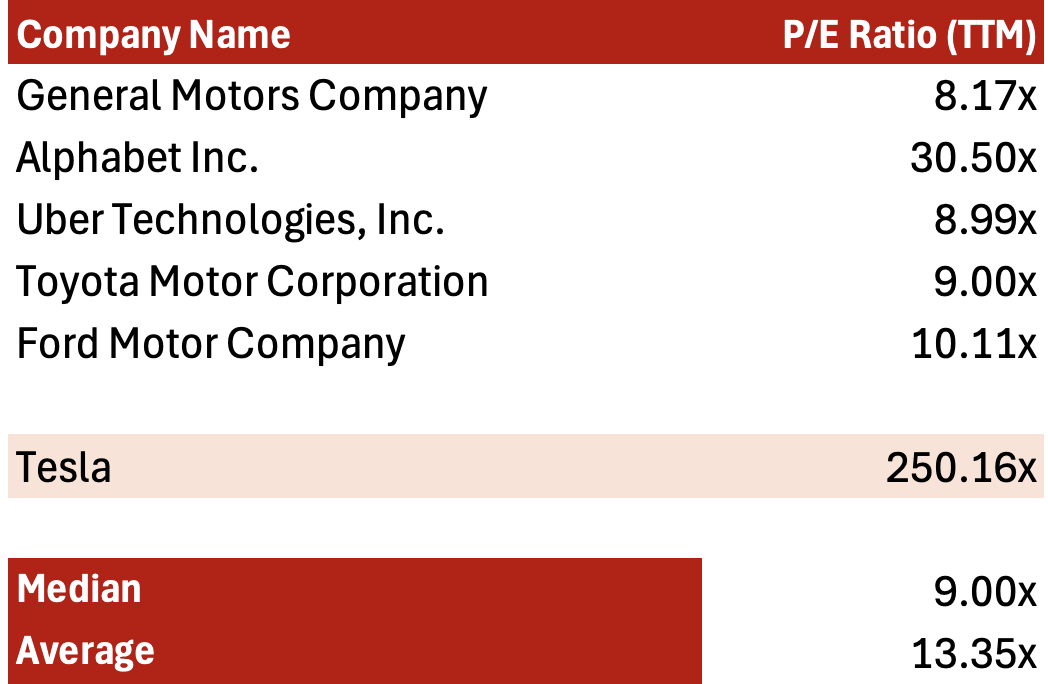

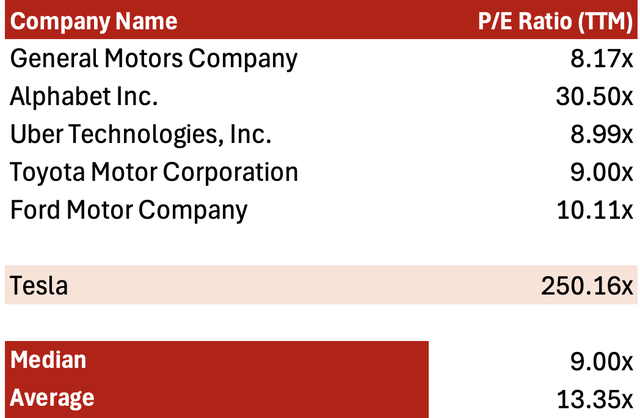

[size=1.125]我认为特斯拉的市盈率不应该这么高。根据上表中列出的可比公司平均市盈率13.35倍,乘以特斯拉过去12个月的盈利50.82亿美元,再除以流通股33.3亿股,得出的目标价为20.4美元。 上行风险[size=1.125]如果特斯拉能够成功研发并大规模商业化真正无人监管的L4级自动驾驶技术,就能支撑其目前较高的估值。此外,如果特斯拉能够成功向监管机构证明其纯视觉自动驾驶系统的安全性和有效性,考虑到该系统完全基于软件且兼容现有特斯拉车型,这将是一项利润丰厚的业务。然而,这一切都只是假设。 [size=1.125]特斯拉也在增加对通用人工智能和机器人技术(包括 Optimus 人形机器人)的资本投入,这证实了其战略重心正在转向一个高度创新且可能具有颠覆性的技术领域。 结论

[size=1.125]我认为特斯拉(TSLA)目前的股价溢价过高。总而言之,特斯拉第三季度的盈利能力有所下降,其先发优势和政府补贴也受到削弱,而且在开发无人驾驶出租车方面存在重大失误。我认为特斯拉相对于竞争对手并无优势,市场竞争格局已经趋于平衡。

|  发表于 2025-12-29 11:19:49

|

查看: 93|

回复: 0

发表于 2025-12-29 11:19:49

|

查看: 93|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )