盖蒂图片社

特斯拉:预计2025年交付量下降并未引发市场恐慌

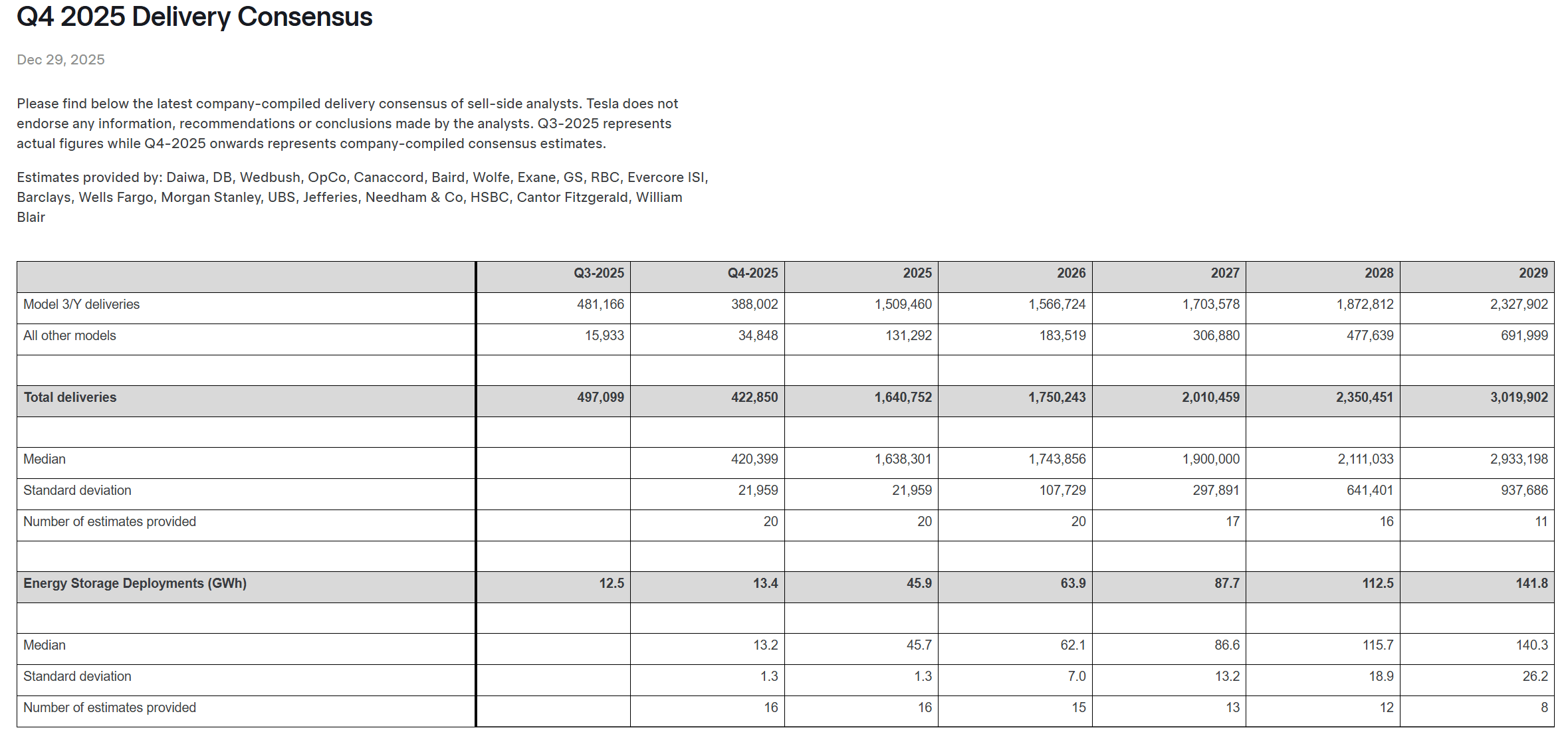

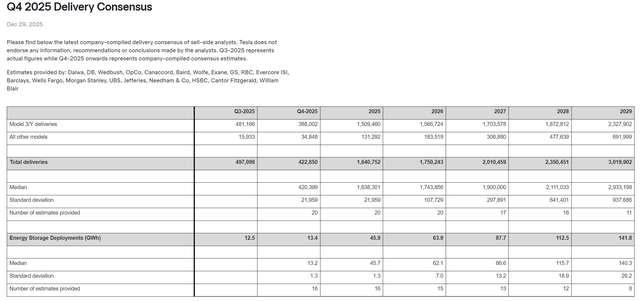

特斯拉交付量预估(特斯拉)

[size=1.125]仔细分析这些数据,我们可以清楚地看到,预计第四季度销量将下降15%,由此推算,2025年全年销量约为164万辆。基于2024年全年179万辆的交付量,这意味着同比下降超过8%。如果你认为

特斯拉的汽车业务仍然是其估值逻辑的“核心”,那么这些数据就不应该被视为令人鼓舞的消息,对吧?

[size=1.125]然而,长期看好特斯拉的投资者也会认为,市场也在着眼于2025年之后。尽管特斯拉股票在2025年的表现逊于大盘,但当年仍实现了超过11%的回报。值得注意的是,华尔街仍然预期到2029年特斯拉的年交付量将超过300万辆,同时太阳能装机容量也将大幅增长至超过141吉瓦,高于2025年预计的46吉瓦。因此,着眼未来的市场应该将这些指标作为主要考量,即使我们考虑到2025年的下滑。

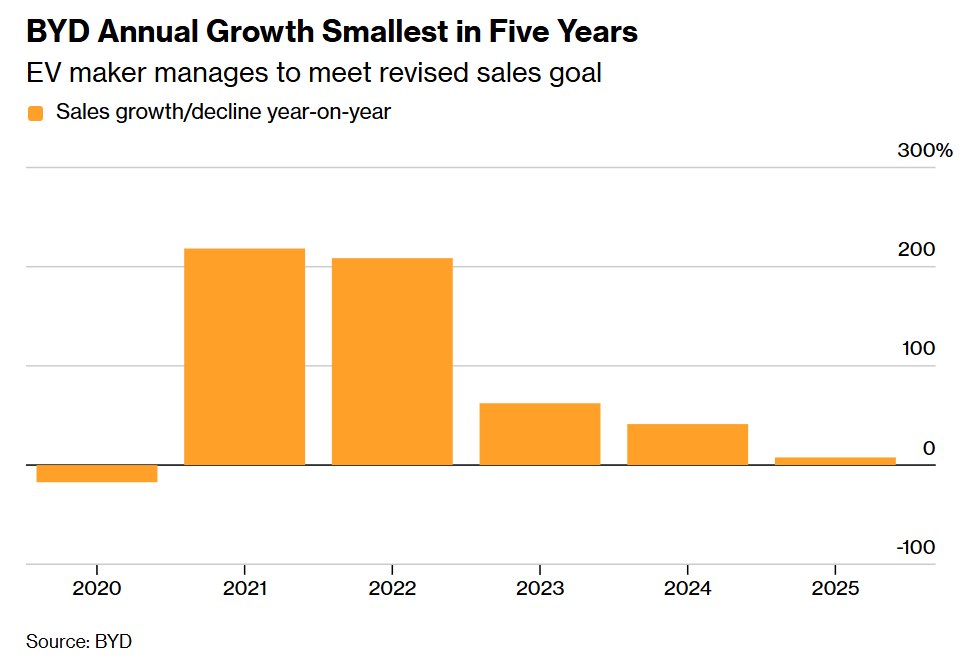

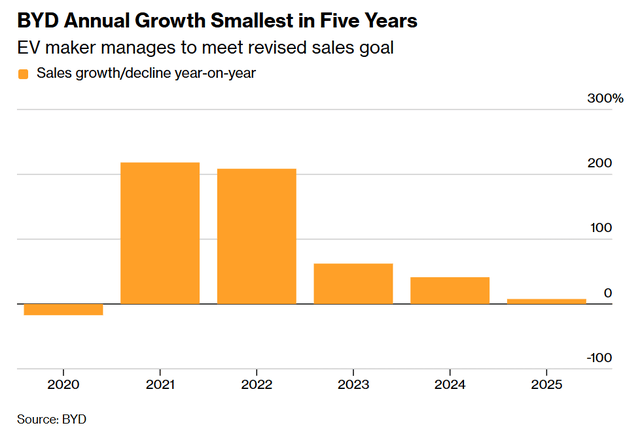

就连比亚迪也受到了增长过后遗症的影响

比亚迪交付量(彭博社)

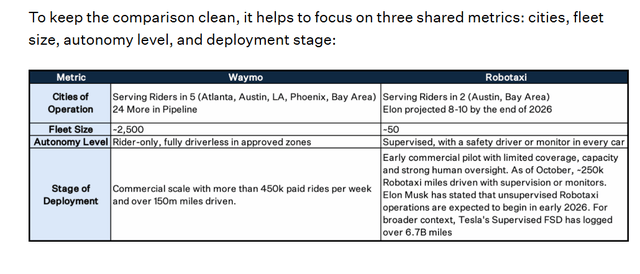

特斯拉的自动驾驶和无人驾驶出租车理论需要极大的信念飞跃[size=1.125]

据报道,Waymo 的 1000 亿美元估值融资计划(

GOOG)表明,如果这些计划最终成功(基于 285 倍的隐含市盈率!),长期股东将获得巨额回报。毕竟,特斯拉的自动驾驶技术有望超越 Waymo 的初期领先地位,这种乐观的说法并非毫无道理,因为谷歌的自动驾驶部门目前(甚至未来)的规模和成熟的生产能力都无法与马斯克及其团队相提并论。

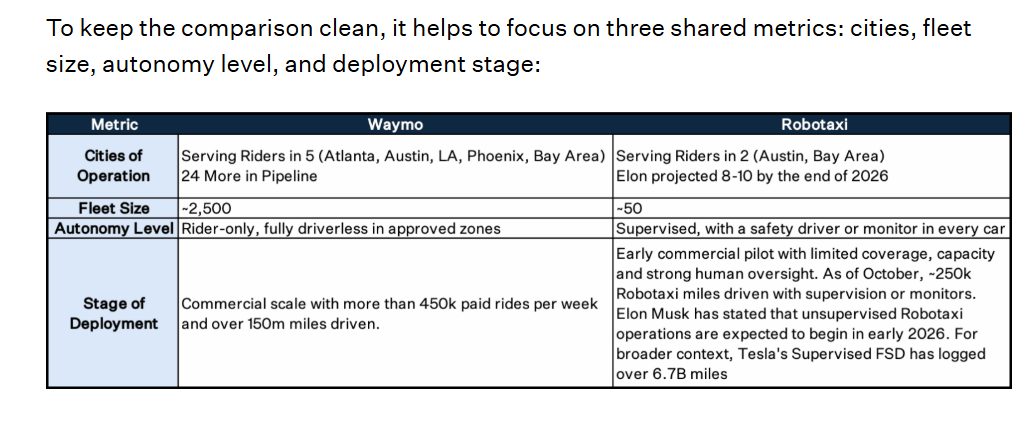

特斯拉与Waymo当前部署情况对比(Gene Munster)

[size=1.125]如果特斯拉能够在不使用激光雷达的情况下合理且迅速地解决全自动驾驶(FSD)难题,考虑到特斯拉汽车日益庞大的保有量,FSD的普及率可能会带来巨大的利润。尽管美国、中国和欧洲的许可政策仍可能阻碍FSD的快速推广(这在预料之中),但随着时间的推移,自动驾驶汽车部署成本的急剧下降可能会使轻度用户觉得FSD与车辆所有权之间的权衡越来越划算。

[size=1.125]因此,如果特斯拉能够将无人监管的运营扩展到更多州,那么特斯拉取代 Waymo 目前领导地位的前景仍然很有可能实现,而这(显然)在逐州审批的情况下不会那么容易。

[size=1.125]但我认为,市场也寄希望于特斯拉成熟的产能爬坡能力所带来的潜在规模效应和市场验证,以实现大规模自动驾驶,从而推动该公司成为一家高规模、高性价比的领先机器人出租车网络运营商,其长期潜力可能超过 Waymo。

买入还是卖出特斯拉股票?

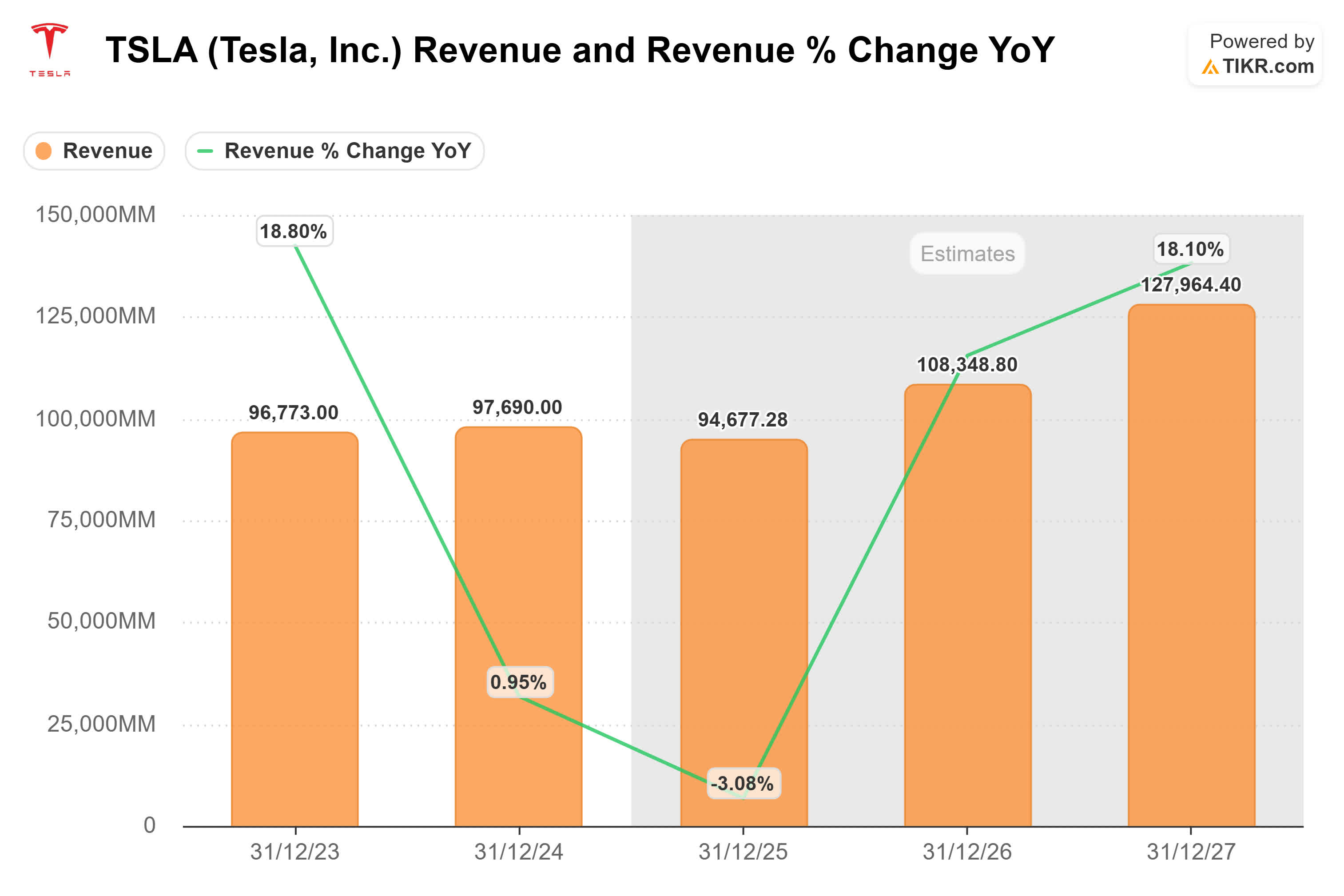

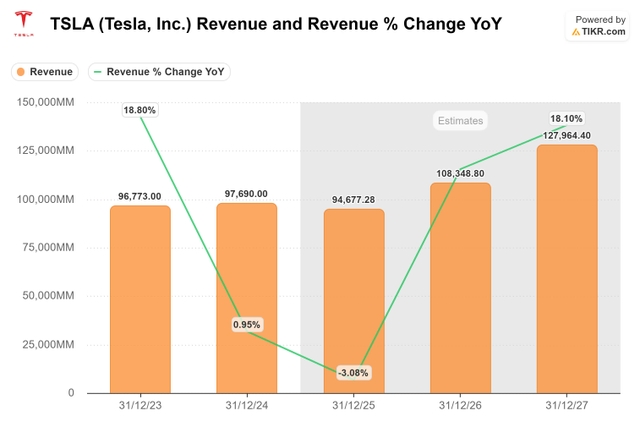

特斯拉估值(TIKR)

[size=1.125]然而,这些都只是初步预测,未来几年营收增长指标可能并未反映出这些预测的准确性。尽管华尔街预计特斯拉的营收将在2027年出现增长拐点,但远不及2021-2022财年那样迅猛增长。

[size=1.125]然而,我认为这些迹象也表明,特斯拉或许终于能够摆脱过去三年来一直困扰它的低迷势头。以目前的估值水平来看,市场对特斯拉2026年的表现可能不太有信心,因为投资者会寻求特斯拉各项技术能够开始盈利(或加速发展)的明确证据,尤其是在无人驾驶出租车和全自动驾驶(FSD)领域。

[size=1.125]因此,投资者被要求对埃隆·马斯克能否成功扩展这些项目以验证特斯拉估值抱有极大的信心。考虑到目前特斯拉超过220倍的预期市盈率,这无疑是一个很高的要求。除非你对马斯克能够完美无瑕、按时完成项目,并且不会出现任何可能阻碍特斯拉未来十年发展机遇的意外失误抱有绝对的信心,否则我认为很难在目前的价位买入特斯拉股票。

[size=1.125]评级:维持持有。

[size=1.125]编者按:本文讨论的一只或多只证券未在美国主要交易所上市交易。请注意与这些股票相关的风险。

发表于 2025-12-24 17:35:57

|

查看: 129|

回复: 0

发表于 2025-12-24 17:35:57

|

查看: 129|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )