Paralaxis/iStock via Getty Images

进行分析并给出“买入”评级以来,该股股价已下跌5%。尽管如此,如果我之前的判断仍然成立,我仍会重申“买入”评级。然而,促使我得出新结论的并非仅仅是我对亚马逊的重新分析,而是我对宏观经济,尤其是新兴经济复苏背景下股票估值的持续分析。

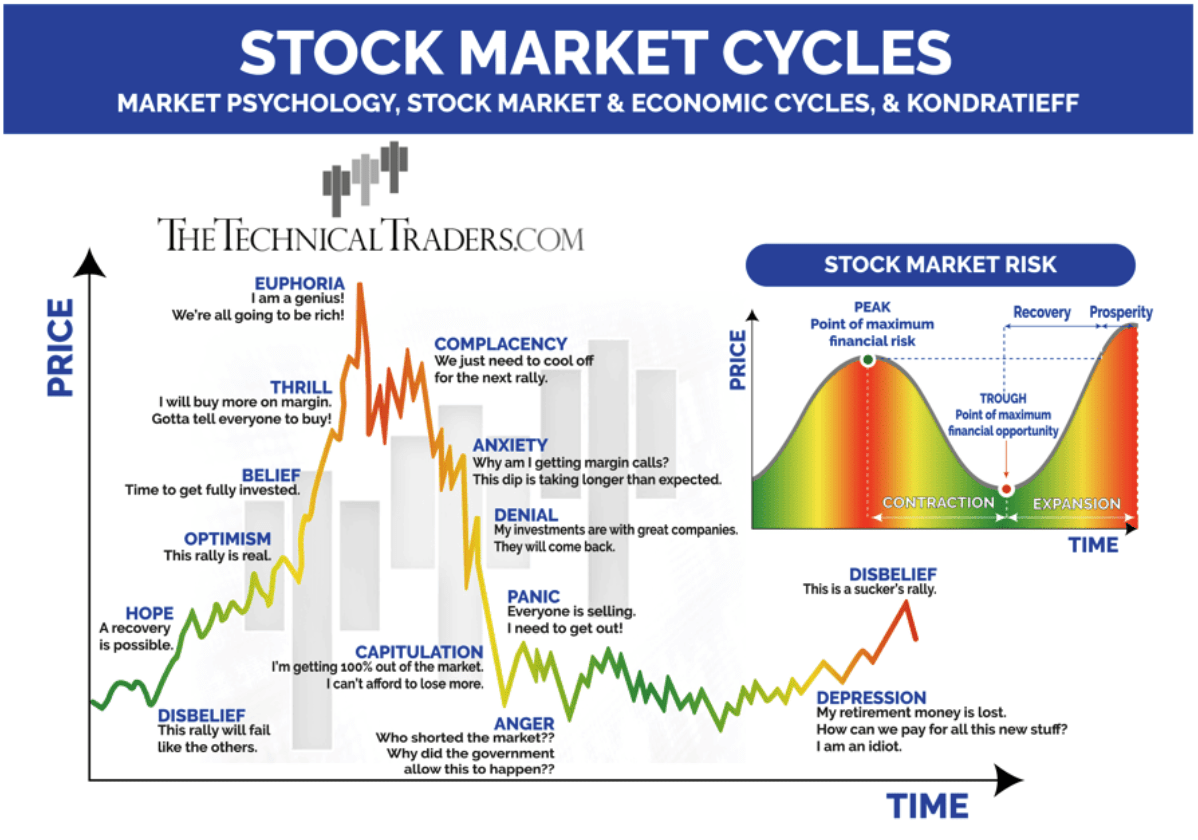

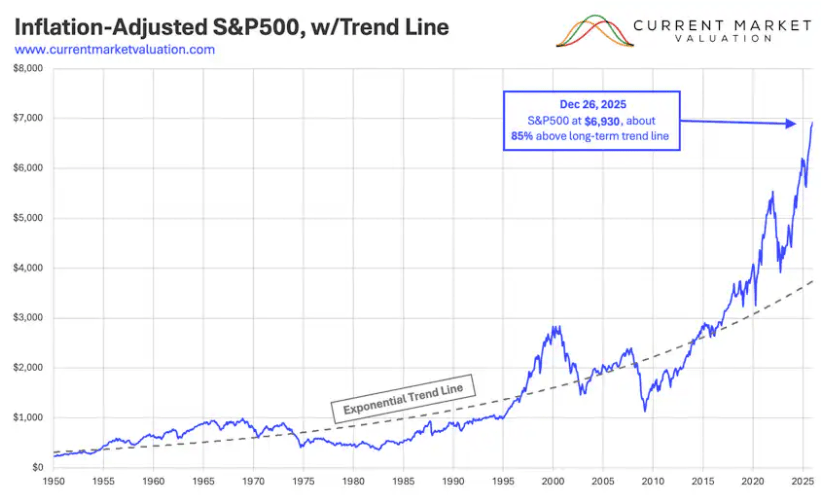

投资案例[size=1.125]投资科技行业需要理性思考,否则很容易被情绪左右,受市场动向的影响。请看下图:

技术交易员

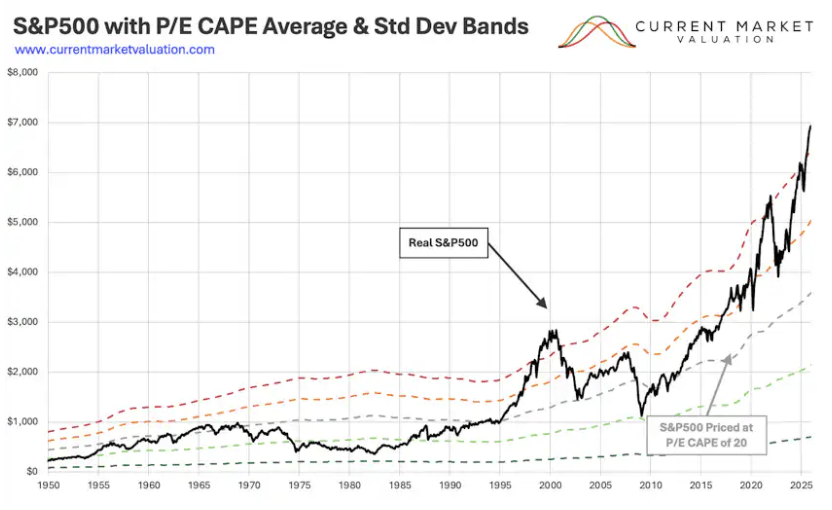

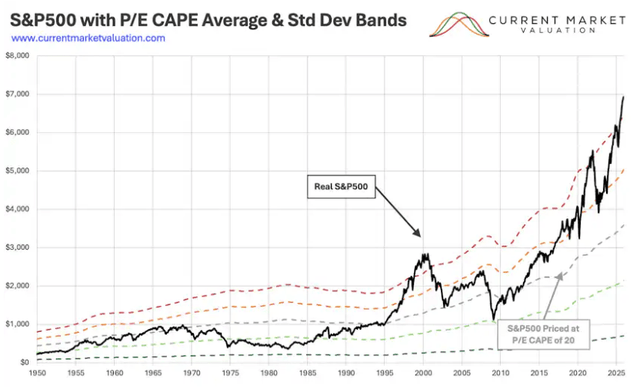

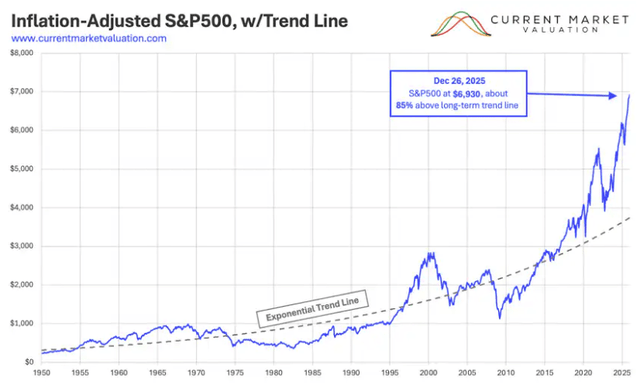

[size=1.125]现在让我们看一下当前市场相对于其经周期调整后的市盈率历史平均趋势线的情况:

当前市场估值

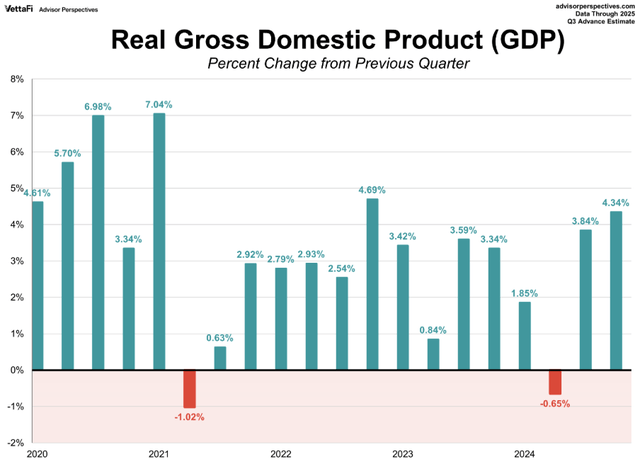

[size=1.125]正是在这样的关键时刻,围绕“卓越新范式”的共识才会逐渐形成。的确,美国宏观经济正在全面成型,随着美国政府放松管制、重组经济结构、降低利率并加大对本土化投资,以及人工智能资本支出本身已呈现强劲增长势头,美国GDP数据表现强劲。种种迹象表明,美国正处于宏观经济卓越发展的时代,但这并不意味着目前的估值是合理的。事实上,非理性乐观往往出现在经济繁荣时期,而非疲软时期。

顾问视角

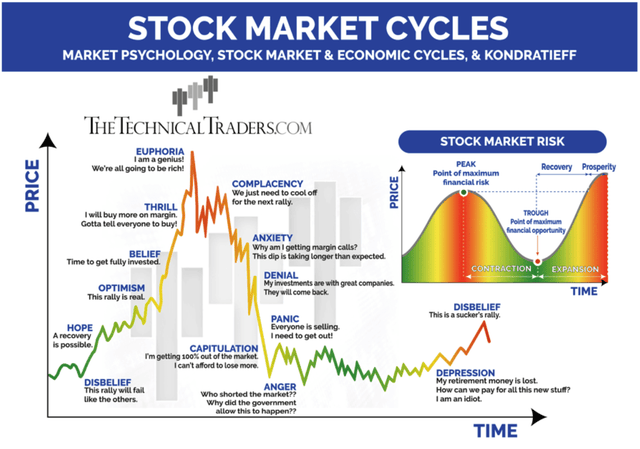

[size=1.125]目前,我们正处于“兴奋”、“欣喜”和“自满”之间的某种状态(参见上图),但很难准确判断我们正处于周期的哪个阶段。我认为,在当前环境下,30%左右的避险配置比例比较合适,随着明年市场逐渐成熟,将比例提高到50%甚至更高也并非不合理。在这种环境下完全转向非股票投资是不明智的,因为我们无法确定当前的牛市是否会延续,或者随着人工智能生产力效益的逐步积累,宏观市盈率下降,市场是否会进入更加稳定的盘整阶段。尽管如此,在当前环境下降低投资组合的总贝塔系数仍然是明智之举,因为这有助于在市场情绪转向避险时降低下行风险。就我个人而言,如果未来 12 个月内贵金属价格出现显著回落,我会更关注政府债券甚至黄金/白银等资产,因为它们目前也处于估值峰值,并且存在严重的不对称性,但由于人工智能资本支出周期性放缓,宏观股票估值不会因此下降。

[size=1.125]当然,亚马逊的类比对象是 2021 年;我们不想回顾 1999 年,因为虽然亚马逊在经济衰退中幸存下来并取得了成功,但如今它与当时相比已经是一个截然不同的企业了。

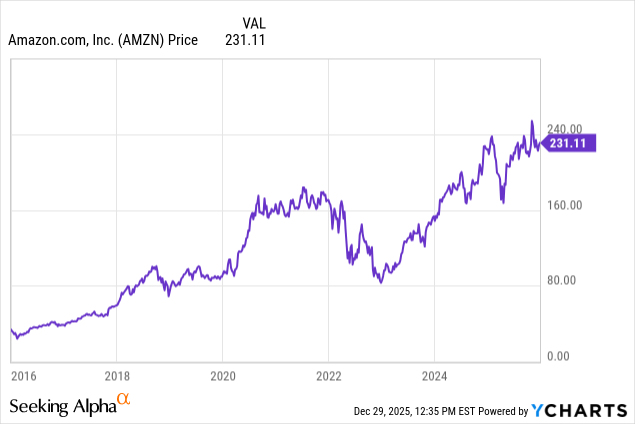

数据来源:YCharts

数据来源:YCharts

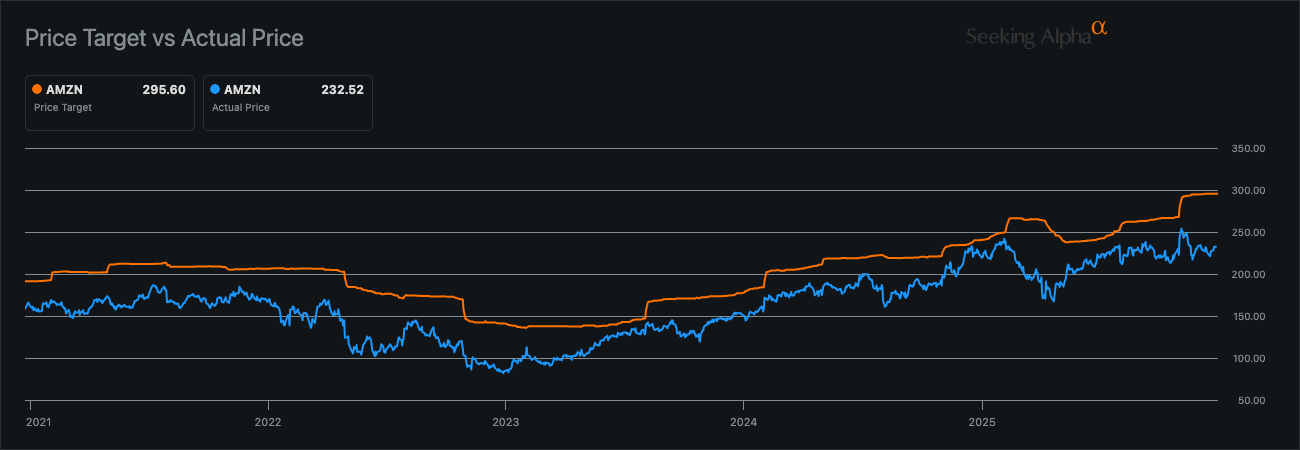

[size=1.125]从2021年7月到2022年12月,跌幅超过50%。但最重要的是要注意到这一点:看看分析师在股价下跌之前甚至下跌期间是如何根据共识预期对该股进行评级的:

Seeking Alpha

[size=1.125]一句话概括:他们完全错了,当时听信分析师的预测只会让你损失惨重(想想看,在2021年7月买入——谢了,我可不想)。顺便一提,这是泡沫经济中常见的症状,不仅在2021年,在2008年也出现过,而目前最典型的例子就是互联网泡沫。

[size=1.125]所以,如果我们不能相信分析师在这方面的判断,那我们还能相信什么呢?答案是:引力,或者换句话说,物理学。对金融家而言,这体现在估值上,而引力则代表着均值回归。

当前市场估值

[size=1.125]这里还存在一个需要考虑的政治风险,我并非出于任何既得利益,而是纯粹从市场动态的角度来分析这个问题。如果现任政府认为,尽管内在价值的基本原则表明这样做不明智,但保持市场持续上涨才是至关重要的,那么我们可能在中期内正滑向一场更大的崩盘。有人可能会推测,如果特朗普侥幸躲过了因宏观估值过高而导致的股市崩盘,那么如果JD Vance在2028年胜选,他可能会继承一个不利的局面——无论对他本人、共和党及其硅谷支持者,还是对普通市场参与者而言都是如此。人们希望右翼能够借鉴巴菲特的做法,因为他非常敏锐地指出:

[size=1.125]“只有潮水退去,你才会发现谁在裸泳。”——

沃伦·巴菲特

[size=1.125]这让我想起另一句令人痛苦却又在此时此刻值得铭记的话:

[size=1.125]“所有人都看到皇帝什么都没穿,但他们假装没看到,因为没有人愿意被认为不适合他的职位,或者愚蠢到无法理解他的地位。”——

汉斯·克里斯蒂安·安徒生,《皇帝的新装》。

个股分析[size=1.125]

该业务本身表现非常强劲。2025年第三季度净销售额同比增长13%,其中AWS销售额增长20%,约占报告总营业收入的66%。除AWS业务外,增长最快且利润率最高的业务是广告服务,第三季度同比增长24%,2025年前九个月的广告收入同比增长22%。

[size=1.125]过去12个月的净固定资产采购额为1159亿美元,同期自由现金流为148亿美元,而上年同期为477亿美元,这主要反映了人工智能/数据中心投资对自由现金流的拖累。在AWS方面,剩余期限超过1年的合同履约义务约为2000亿美元,加权平均寿命为3.8年,这一点至关重要,因为近期股权价值取决于近期资本支出的回报。AWS第三季度的折旧额同比增长约60%。

[size=1.125]零售利润仍然很低,北美地区的营业利润率约为 4.5%(受到 25 亿美元联邦贸易委员会和解费用的影响),国际地区的营业利润率为 2.9%,但这为在此基础上嵌入其他高利润服务奠定了基础。

[size=1.125]总的来说,很难挑出这种商业模式的毛病,但正如我在本文中重点讨论的那样,主要风险在于该公司在估值过高的市场中专注于人工智能,而该市场容易受到周期性资金流动的影响,导致宏观股票估值下调。

目标价格[size=1.125]亚马逊2026财年的预期市盈率约为29.5倍,但考虑到我们刚才看到的宏观估值过高,我认为谨慎起见,预期其市盈率将会回落。因此,为了保守起见并规避风险,我预测2027财年的预期市盈率为25倍,并预测2027财年的每股收益为10.25美元。由此得出的股价为255美元,回报率仅为11%,但我认为这代表了合理的估值,并且在人工智能资本支出消化阶段可能具有可持续性(尽管未来12个月内股价进一步下跌的可能性确实存在)。

Seeking Alpha

结论:暂缓

[size=1.125]有时需要积极进取,有时则需要克制和耐心。现在正是后者的时机,有趣的是,市场和情绪往往相互映照。牛市中依然有赚钱的机会,等待更佳估值并不意味着被动。这意味着要积极寻找并为下一次估值盛宴做好准备,这样你才能成为在贪婪的环境中,凭借克制而获益的智者之一。亚马逊的股票或许在所有增长指标上都极具吸引力,但其估值过高,因此,明智的做法是考虑到,人工智能资本支出的消化足以让宏观股票价格在一段时间内大幅回落。

发表于 2025-12-24 18:24:33

|

查看: 178|

回复: 0

发表于 2025-12-24 18:24:33

|

查看: 178|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )