概括- 标普 500 指数 (SPY, IVV) 极易受到人工智能驱动的调整的影响,如果人工智能热潮受挫,科技股的估值将面临风险。

- 当前人工智能需求曲线具有高度不确定性,而供应侧风险(如数据中心过度建设和硬件快速创新)可能会导致巨额资本投资回报率低下。

- 与人工智能相关的资本支出目前占美国GDP增长的1.1%,如果人工智能热情减弱,这将加剧金融和非必需消费品行业的下行风险。

- 我估计标普 500 指数可能下跌 20%,而英伟达、微软、亚马逊和谷歌等科技巨头可能会回落 20% 到 50%,直至 2024 年的水平。

J Studios/DigitalVision via Getty Images

[size=1.125]我们对待市场的态度一直相对反其道而行之,因为我们通常会抛售消息,而且我们只会投资那些我们认为冷门且没有正当理由的想法。 [size=1.125]过去三年,“新闻”几乎全是人工智能:它有多么神奇,法学硕士有多么令人印象深刻,每个人都应该放弃计算机科学学位,转而学习如何在“氛围编码”的未来运用人工智能,诸如此类的标题不胜枚举。虽然这并非出于经济考量,但我们发现人工智能正在走向同质化,其输出通常平庸却又极具说服力,而且在处理任何边缘问题时,往往会突然且出乎意料地出错。更令人担忧的是,随着法学硕士的广泛应用,我们越来越担心优质内容的来源,以及互联网——或许是历史上最具解放性的技术和基础设施,因为它蕴含着丰富的知识——可能会沦为信息荒漠——或许我们最终还是需要借书证,只要所有的书不是都出自法学硕士之手。  IVV Tech 投资(iShares) 抛开其他因素不谈,尽管人工智能一直是热门话题,但我们一直没有买入。我们不敢做空,但我们确实没有买入。我们目前对市场的立场是,随着科技股估值的飙升,标普500指数与科技股的权重关系显著,一旦人工智能泡沫破裂,标普500指数将面临高于平均水平的回调。我们当然不确信人工智能泡沫会在2026年破裂,但如果以2025年底的价格为基准,并且非要给出一个具体的数字,我们认为下跌幅度可能在20%左右,目标价位为标普500指数5600点。届时,像英伟达(NVDA)、亚马逊(AMZN)、微软(MSFT)和谷歌(GOOG )这样主要依赖硬件和数据中心的科技股将会回调,并回落到2024年的水平——这意味着这七大科技巨头中的一些股票可能会下跌20%到50%。随后,由于人工智能投资对美国GDP增长的推动作用将超过消费支出,以及股票市场投资组合支撑的消费所带来的财富效应逆转,金融和非必需消费品板块将受到冲击,这些宏观经济因素将对市场产生连锁反应。无论最终跌幅如何,我们相信,在其他不受人工智能泡沫风险影响的市场中,更有可能获得超额收益。 陈述理由[size=1.125]我们认为,人工智能热潮将如何发展,主要存在以下几个问题。 - 需求曲线仍然非常不确定。我们认为,目前购买使LLM(生命周期模型)得以应用的软件的速度,可能意味着企业正在为其人工智能业务选项支付“溢价”。同样,自行训练LLM的公司也在购买类似的硬件。再往上游,大型公司为训练模型(直至基础模型)而进行的数据中心投资,可能基于这样一条需求曲线:如果企业不“行使”其人工智能业务选项,需求曲线就会断崖式下跌。或许,在大规模裁员之后,客户服务灾难会导致公关危机和市场份额的大幅损失。或许,产品套件中基于LLM的增强功能和产品的参与度会降低,不再构成竞争优势。或许,在面向消费者的产品中使用人工智能的公司会遭到抵制,或者即使没有组织化的抵制,也无法脱颖而出,例如在电子游戏或类似行业。在电子游戏中使用人工智能已经成为机械化、缺乏创意的游戏玩法和剧本的代名词。鉴于这种风险,较高的估值倍数尤其危险,因为它们意味着未来巨大的需求。某种程度上,企业选择是否投资人工智能的自由度被低估了,相对于人工智能基础设施投资的价值而言,因为并非所有行业的需求都会持续存在。

- 其次是供应问题。随着光纤电缆利用率的提高,有效供应量成倍增长,但目前仍然存在过剩建设和大量暗光纤的问题。DeepSeek的出现首次引发了人们对数据中心有效供应量可能因人工智能模型训练强度降低而大幅增长的担忧。虽然训练强度降低可能意味着更多的实验,而迄今为止,这些实验带来的更多需求足以抵消训练强度降低的影响,但这并非一种可以无限持续的动态。在某种程度上,事物会变得商品化,价值降低,而创新恰恰在于此——这些技术变得非常便宜。只需要几个非常聪明的人提出新的架构,或者找到降低训练问题维度的技巧,或者开发新的硬件。虽然更多的数据有助于提升人工智能的性能——即使你小心翼翼地避免将训练数据中的答案直接输入人工智能(Two Sigma的首席执行官 David Siegel 指出,这对于信任人工智能的性能指标来说是一个很大的问题) ——我们相信,未来将会不断涌现出降低人工智能训练能耗和计算强度的创新技术。

[size=1.125]人工智能技术正在改变商业……但我认为,当前这波人工智能炒作浪潮仍在肆意地将事实与推测混杂在一起……很少有人谈论当前人工智能技术的局限性……人工智能研究人员长期以来一直担心,人工智能模型令人印象深刻的基准测试结果可能是由于数据污染造成的,即人工智能训练数据中包含了基准测试中所用问题的答案。这就像在考试前就把答案告诉学生一样。这将导致模型学习和泛化能力被夸大。 [size=1.125]David Siegel,耶鲁洞察首席执行官峰会,2025年6月

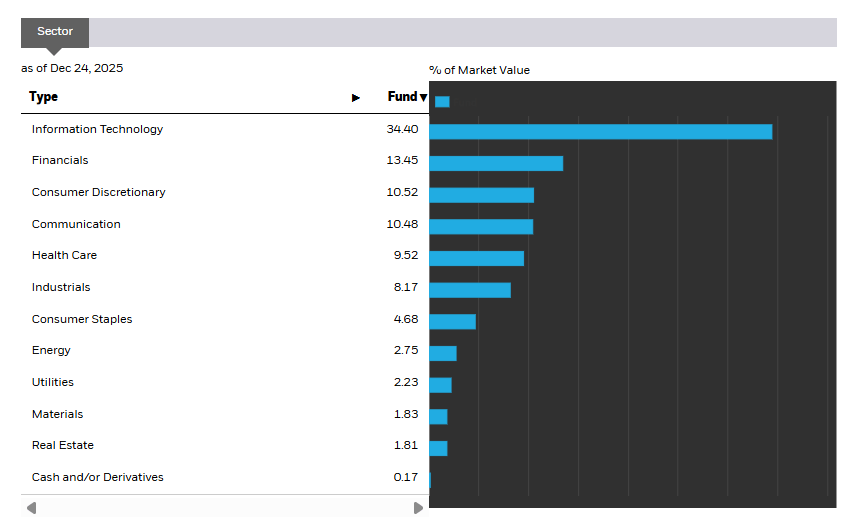

我们对供应端感到担忧还有其他原因。虽然数据中心存在搁浅资产风险,投资者可能也考虑到了这一点,但如果无法预测需求和有效供应,就无法得出合理的投资回报率。但可以肯定的是,人工智能和数据中心领域的资金非常充裕。GPU 巨头与数据中心供应商和参与者之间的循环投资已经令人担忧,而风险投资领域的大部分资金也流向了人工智能和机器学习相关的领域,这些资金通常用于购买硬件,以微调模型并完善基础架构。此外,还存在被市场淘汰的风险。鉴于资金现在唾手可得,而未来可能不再如此,我们认为企业有强烈的动机先投入资金,然后再考虑其他问题。事实上,我们看到一些内存公司关闭了面向消费者的品牌,转而全力投入数据中心业务,甚至有人质疑英伟达对其传统游戏市场的承诺,以及其业务组合中数据中心客户比例的不断上升。 结论[size=1.125]然而,由于需求曲线存在不确定性,实际需求可能高于预期,创新不仅体现在计算效率上,也体现在人工智能和语言逻辑模型(LLM)本身的有效性上。尽管我们质疑逻辑是否真的能够从语言中推断出来(尤其是在当前人工智能的核心是LLM的情况下),因为语言仅仅是人类对逻辑的一种低分辨率暗示——但我们认为LLM不足以实现通用人工智能。此外,与互联网泡沫时期不同,人工智能已经带来了切实的附加值,并且在生产力方面还有很大的提升空间。借助LLM以及基于LLM构建的智能体人工智能,工作流程可以显著加快。但我们认为,鉴于人工智能开发中固有的资本和网络效应,以及由此可能形成的赢家通吃的局面,过度投入的动机依然存在。此外,供给曲线也难以建模,而且在不久的将来,硬件或软件的改进可能会超越数据中心投资。 [size=1.125]此处的风险敞口在于资本支出,它占美国GDP增长的1.1%,这将对金融板块造成重大打击,因为金融板块对GDP预测的变化非常敏感;出于类似原因,非必需消费品板块也会受到冲击——截至目前,这两大板块合计约占指数的24%。科技板块约占35%。以英伟达(NVDA)和“七大巨头”(Magnificent 7)作为风向标,在零售板块ChatGPT最初引发的热情之后(这种热情在一定程度上是合理的,因为一项重要的新技术正在崛起),该板块可能会回落至2024年的水平。自2022年底以来,科技板块贡献了标普500指数75%的回报。在考虑其他板块之前,科技板块对标普500指数整体的下行风险可能约为10%。考虑到通常的回调幅度为15-20%,我们认为这是一个合理的衡量标准,因为目前市场对人工智能的依赖程度很高。

[size=1.125]显然,我们并不是说泡沫会在 2026 年破裂。但我们认为,高于平均水平的调整将表明人工智能泡沫破裂的市场存在风险。

|  |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

发表于 2025-12-28 09:23:51

发表于 2025-12-28 09:23:51