本帖最后由 stephen 于 2025-12-28 18:00 编辑

概括- 亚马逊凭借其在电子商务、云计算和加速增长的数字广告领域的领先地位,再次获得“强烈推荐”评级。

- 亚马逊的数字广告业务超过了谷歌和Meta,这表明其市场份额有所增长,并且与电子商务和AWS产生了协同效应。

- 进军云游戏(Luna)和机器人出租车(Zoox)领域,可带来高增长、多元化的未来现金流和战略协同效应。

- 尽管云计算/人工智能领域存在竞争风险,且市销率较高,但预计市盈率将收缩,且基本面稳健,这强化了看涨观点。

FinkAvenue/iStock Editorial via Getty Images

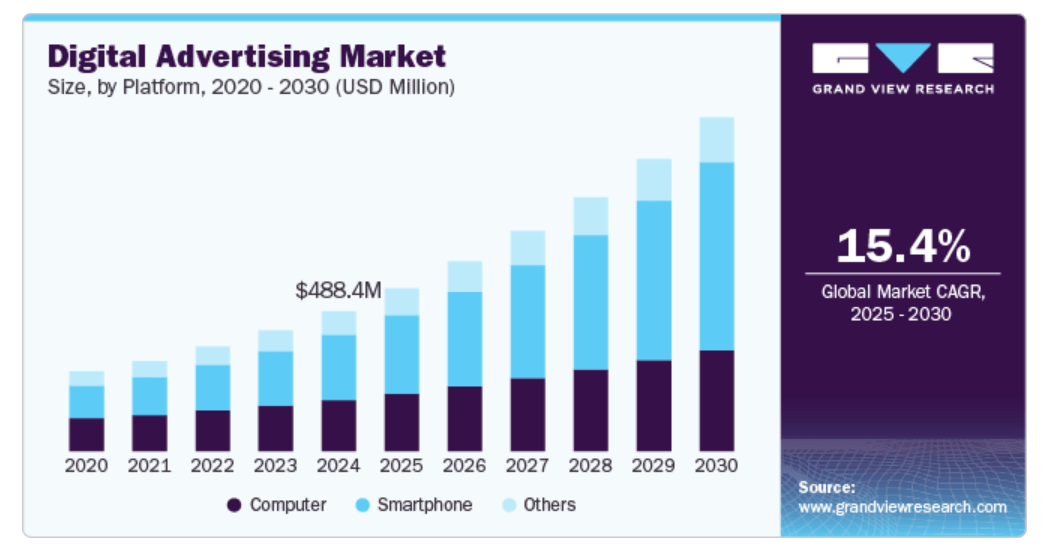

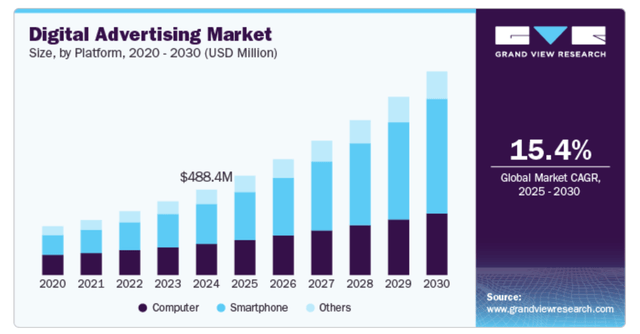

AMZN 的股价仅略有上涨,但我仍然重申我的“强烈买入”评级。除了在电子商务和云计算领域无可争议的领先地位外,该公司在数字广告领域也展现出强劲的增长势头。即使考虑到亚马逊的规模,这项蓬勃发展的业务也已经相当庞大,并且有潜力在更长时间内保持强劲增长。此外,亚马逊还在积极拓展云游戏和自动驾驶出租车等高潜力新领域。除了所有这些旨在挖掘新的收入增长点的雄心勃勃的举措之外,我还预计管理层将在 2026 年继续优化成本,因为公司仍有发展空间。鉴于所有这些利好因素,我相信该公司未来几年的市盈率将迅速下降。强劲的盈利表现和我在之前的文章中已经讨论过亚马逊在电子商务和云计算行业的绝对主导地位。自9月下旬以来,情况并未发生变化,这两项业务2025年第三季度,该业务连续第三个季度成为亚马逊增长最快的业务。另一个显著的积极信号是,广告业务的收入增长正在加速。最后但同样重要的是,亚马逊的数字广告收入增长速度超过了公认的行业领军者谷歌和Meta。当然,它们的规模远大于亚马逊的广告业务。然而,亚马逊的更快增长表明,它能够从谷歌和Meta手中夺取市场份额。能够与这些巨头竞争,凸显了亚马逊数字广告业务的巨大潜力。鉴于数字广告行业正处于长期增长阶段,该业务线有望在未来继续保持强劲增长势头。

格兰德维尤研究

除了自身营收增长之外,亚马逊的电子商务业务和通过AWS提供的强大AI支持也产生了明显的协同效应。我认为这三项资产相辅相成,因为AI功能有助于提高数字广告效率,进而可能转化为电商平台商家更高的转化率。高广告投资回报率很可能为商家带来积极的体验,从而有助于提高广告客户的留存率。此外,我们必须认识到,凭借亚马逊核心业务的庞大规模和广泛的基础设施,数字广告具有成为高利润业务的潜力。 除了已建立但仍在快速增长的数字广告业务外,亚马逊还在向新兴领域扩张,这些领域拥有更大的增长潜力。该公司CMCSA )合作推出了 Luna 云游戏服务,这是亚马逊的一项全新业务。这项新业务带来了新的增长机遇,尤其考虑到亚马逊的订阅服务业务相当成功,其第三季度营收继续保持两位数增长。借助云游戏服务,亚马逊现在拥有更多捆绑其 Prime 会员服务的选择,这有望帮助其扩大用户覆盖范围。云游戏行业是一个高增长领域,预计到 2030 年的复合年增长率将达到 44%。值得一提的是,云游戏与 AWS 之间很可能存在协同效应,因为 AWS 的庞大基础设施对云游戏至关重要。此外,亚马逊在数字游戏领域的布局也有助于 AWS 吸引更多 B2B 客户,从而为其他游戏发行商提供基础设施。因此,这项新举措看起来也非常有前景。 另一家具有长期指数级增长潜力的新兴企业是自动驾驶出租车公司 Zoox。亚马逊不仅是其投资者或战略合作伙伴,更是该公司的唯一所有者。Zoox 正7.85美元,我认为这个预测非常可靠,因为它是60位华尔街分析师的平均意见,具有很强的代表性。

Seeking Alpha

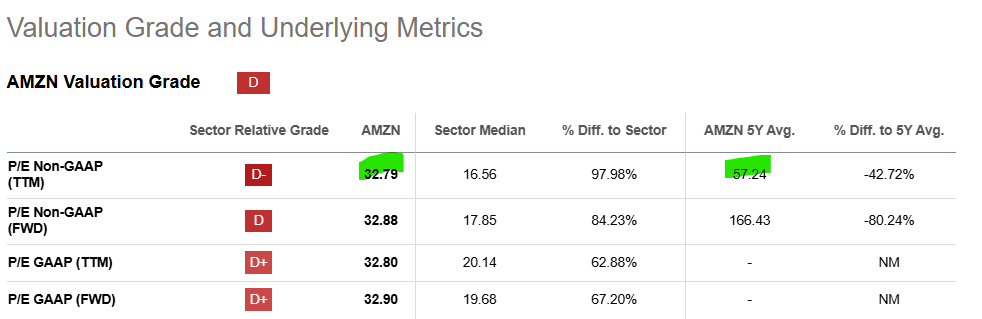

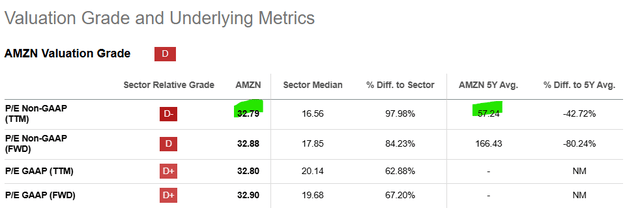

[size=1.125]由于亚马逊每股收益增长至 7.85 美元并非必然,因此市盈率的假设需要较为保守。为此,我取当前市盈率(约 33 倍)与长期平均市盈率(57 倍)的中点,即 45 倍。将 7.85 美元乘以 45,得出公允价值为 353 美元。这意味着较当前水平有高达 52% 的上涨空间,也就是说,亚马逊 (AMZN) 的股价目前非常便宜。

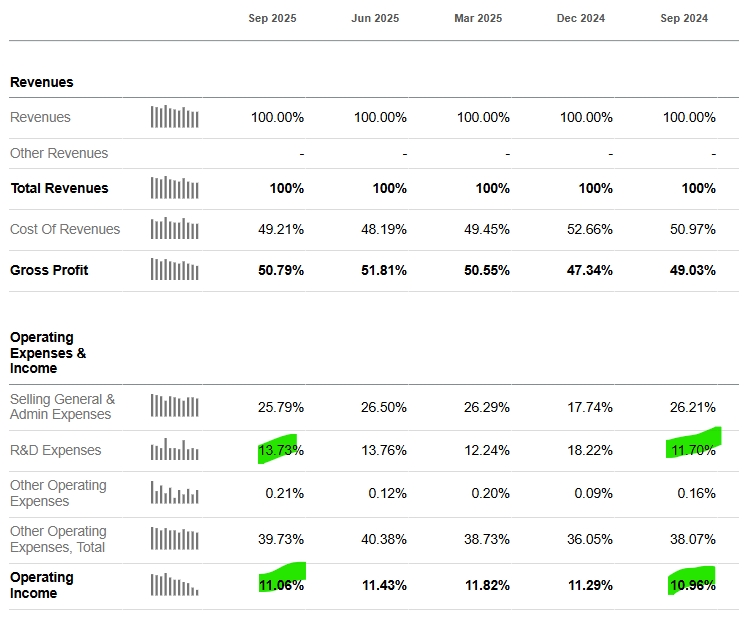

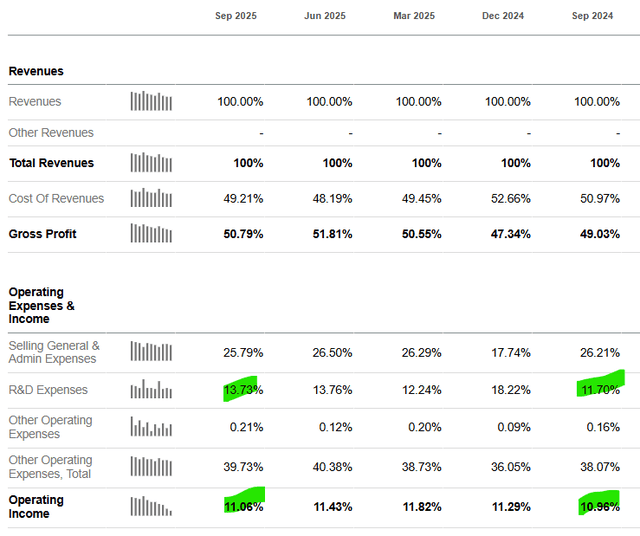

我认为亚马逊(AMZN)在2026年实现强劲反弹是现实的,这不仅是因为长期营收增长潜力带来的利好因素,也得益于其盈利能力等式中的成本因素。如果我们观察该公司2025年第三季度的盈利表现,会发现其利润率实现了稳健增长。乍一看,该公司的营业利润率仅同比增长了20个基点,从10.96%增至11.06%。但必须强调的是,如果该公司没有将研发支出占营收的比例从11.7%提高到13.7%,其营业利润率的增幅本可以更大。根据美国通用会计准则(GAAP),研发支出不计入资本,但历史经验表明,对亚马逊而言,研发成本是投资而非费用。过去十年,该公司营收复合年增长率(CAGR)高达21%,EBITDA复合年增长率(CAGR)高达35%,这足以证明这12 个月 1010 亿美元的研发投入很可能会获得回报。 [size=1.125]尽管研发投入大幅增长,但亚马逊的营业利润率依然保持扩张,这要归功于管理层对成本控制的坚定承诺。凭借强劲的运营杠杆,我们极有可能看到亚马逊150万名员工。在人工智能和机器人技术蓬勃发展的时代,亚马逊在削减工资成本方面拥有巨大的空间。亚马逊在2025年已经裁减了数千个工作岗位,我预计这一趋势将在2026年继续。一些消息来源指出,由于机器人化,亚马逊的裁员目标非常激进,可能裁员60万人。这或许是一个过于乐观的预测,但即使2026年再裁员5万人,也意味着每年可节省75亿美元的结构性成本(假设每位员工的平均成本为每年15万美元) 避免使用亚马逊的理由

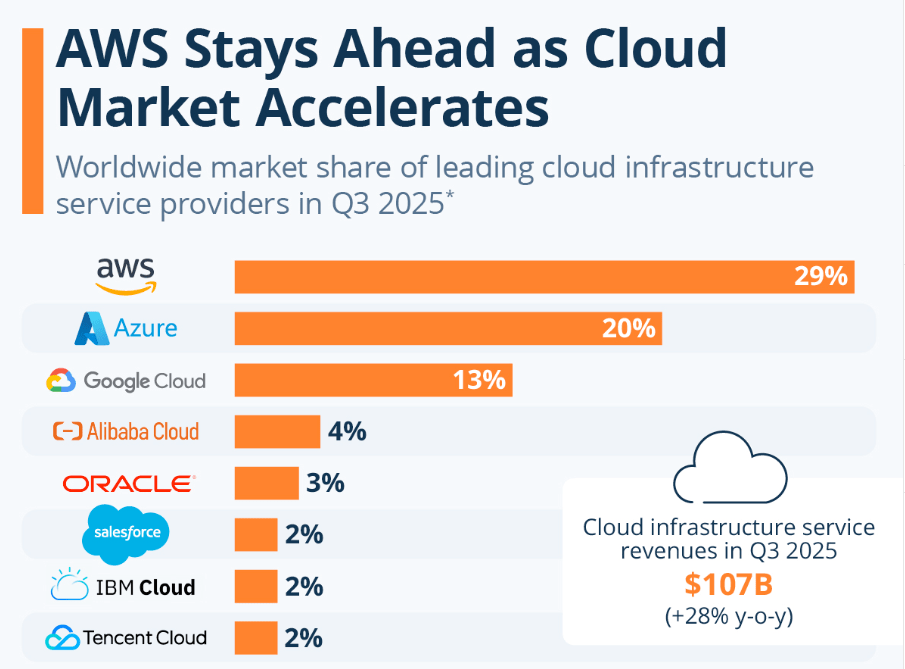

就市场份额而言, AWS 仍然遥遥领先于其主要竞争对手,但我认为云计算业务的竞争风险最高。微软(Azure)和谷歌是最接近的竞争对手,它们都是实力强劲的竞争对手,各自拥有能够支撑其在云计算和人工智能基础设施方面进行大规模投资的摇钱树业务。谷歌近期发布的 Gemini 3 大型语言模型取得了巨大成功,这可能会给亚马逊带来长期的挑战,因为云客户可能会因为谷歌强大的大型语言模型产品而转向谷歌。这三家公司都在研发方面投入巨资,亚马逊能否赢得这场激烈的人工智能竞赛尚无定论。如果输掉这场竞赛,可能会削弱 AWS 的增长潜力。

Statista

亚马逊今年迄今为止股价仅上涨4%,是2025年“七大巨头”股票中表现最差的。其在人工智能领域的主要竞争对手谷歌和微软同期股价分别上涨了64%和15%。亚马逊的表现逊于主要竞争对手,可能意味着我高估了其业务组合的实力。

Seeking Alpha

最后,尽管亚马逊的预期市盈率较高,但其市销率远高于公司历史平均水平。这意味着市场已消化了极其激进的营收增长预期,即使每股收益持续增长,营收下调也可能对股价构成显著的阻力。 结论

亚马逊的基本面实在太强,不容放弃这家优秀公司的投资机会。我预计该公司未来几年的市盈率将大幅下降,这更加印证了“强烈买入”的理由。

|  发表于 2025-12-28 17:56:45

|

查看: 116|

回复: 0

发表于 2025-12-28 17:56:45

|

查看: 116|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )