Nataliia Kravchuk/iStock 来自 Getty Images

[size=1.125]与 Beyond Saving 合著

[size=1.125]股息投资者担心股息削减。一方面,以股息为投资目标的投资者在股息减少时感到不满是可以理解的。另一方面,即使股息削减,高收益股票通常也会比股息增长型股票产生更多的股息。

[size=1.125]我问你:你宁愿选择一份年薪 10 万美元的工作,但未来某个时候收入可能会减少 3 万美元,还是选择一份年薪 3 万美元,但未来每年涨薪 3000 美元的工作?

[size=1.125]这样看来,答案显而易见。拿到10万美元但收入减少3万美元,总比拿到3万美元但涨薪10%要好。然而,在投资方面,许多投资者宁愿购买股息较低但未来很可能提高股息的股票,也不愿购买股息较高但未来可能削减股息的公司股票。

[size=1.125]今天,我们要讨论两只收益率很高但都已削减股息的股票。对很多人来说,这足以让他们直接放弃这两项投资。

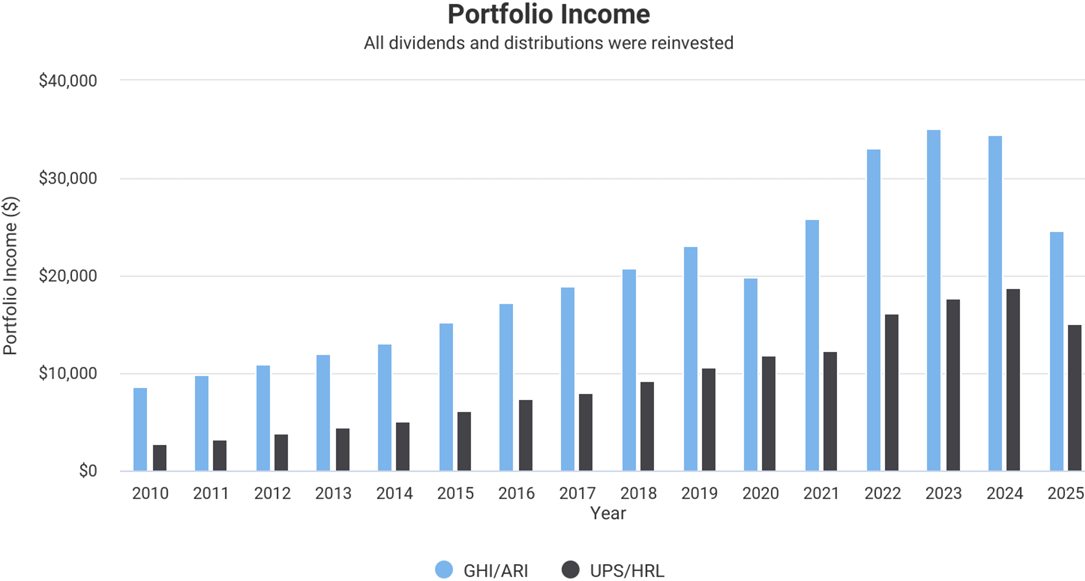

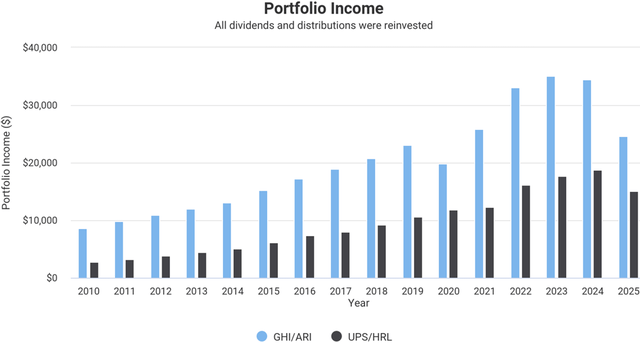

[size=1.125]假设你回到过去,可以选择两个投资组合:一个收益率为 8.6%,但你知道这些公司在未来 15 年内会多次削减股息;另一个收益率为 2.7%,但你知道这些公司在未来 15 年内每年都会提高股息。你会选择哪个?

[size=1.125]如果你的目标是增加股息,那么正确答案显而易见:

投资组合可视化工具

[size=1.125]当公司实行100%盈利分红的惯例时,盈利变化必然会影响股息水平。联合包裹服务公司(

HRL)近年来都因行业逆风而盈利下滑。但由于它们只派发部分盈利,因此仍然能够提高股息。格雷斯通住房影响力投资公司(

ARI)也面临着类似的盈利困境,由于它们几乎将100%的盈利都用于分红,因此当盈利低于分红水平时,它们决定削减股息。

[size=1.125]另一方面,当盈利回升时,GHI和ARI将会提高股息。因此,让我们来看看推动其盈利增长的因素,以及它们需要满足哪些条件才能实现盈利增长,因为这最终将决定未来的股息水平。

首选:GHI – 收益率 14.5%[size=1.125]Greystone Housing Impact Investors LP (

我们写了以下内容:

[size=1.125]“由于没有销售额,CAD 一直徘徊在 0.20 美元左右;过去 5 个季度的平均值为 0.25 美元,其中包括 2025 年两次销售带来的最低 CAD 收入。目前的分配额为每季度 0.30 美元。

[size=1.125]因此,董事会将决定是像 2020 年那样,将分配额设定为 MRB 投资组合目前产生的金额(约 0.20 美元/季度),还是设定为至少两次销售都会影响的金额(约 0.25 美元/季度),或者继续以牺牲账面价值为代价,支付过高的分配额,达到 0.30 美元/季度。

[size=1.125]根据各方评论,最后一种可能性似乎不大。我们认为0.25美元左右的价格可能更合理。

[size=1.125]现在我们有了答案:GHI选择将分红降至0.25美元。2020年GHI将分红削减至0.1715美元时,我们建议投资者在分红削减后立即买入。我们注意到,GHI历来会在现金流充裕时进行分红,并且一直以来都能将近100%的CAD(可用于分红的现金)用于分红。这家公司的管理层不会在不与股东分享的情况下赚取巨额利润,而我们的判断是正确的。随着GHI出售物业,CAD上涨,GHI迅速通过特别分红将收益分配给股东,并将分红重新提高到之前的水平。

[size=1.125]截至目前,GHI的股价较账面价值折让幅度大于2020年,且绝对价格也更低。第三季度,GHI的账面价值从11.83美元增至12.36美元,我们预计本季度迄今为止账面价值基本持平。这意味着GHI目前的股价较账面价值折让约45%。

[size=1.125]管理层的计划是退出合资企业投资,然后将资金重新投入到其MRB业务中。MRB业务是GHI产生免税收入的部分。因此,随着这一转型,我们预计GHI的分配中将有更大比例的资金将免税。

[size=1.125]请注意,合资策略涉及投资开发多户公寓。GHI 持有优先股,但在物业稳定运营并售出之前,其产生的现金流非常有限。优先股股东应得的最低权益会不断累积,但只有在物业售出后才能变现。因此,这些项目占用的资金几乎无法产生现金流。物业售出后,GHI 会将所得款项投资于 MRB 业务,从而获得更稳定、更直接的现金流。

[size=1.125]总之,0.25美元很可能是分红的最低水平,而且随着房产的出售,现金流将会增加。管理层过去已经证明,他们愿意随着现金流的增加而提高分红。

[size=1.125]按今天的价格计算,我们今天的收益率为 14.5%,而且我们可以完全预期,在未来 1-2 年内,分红将回升至历史平均水平。

推荐股票二:ARI – 收益率 10.3%[size=1.125]Apollo Commercial Real Estate Finance (

我们写道:

[size=1.125]“现在卖出将是一个巨大的错误。就像我们之前看到的其他股票一样,在最初的抛售之后,我们经常会看到它出现超越市场平均水平的反弹。ATAX仍然拥有优质资产,而且它的售价仍然比账面价值低两位数。”

[size=1.125]果不其然,GHI确实提高了分红,并在经济繁荣时期派发了数笔特别股息。

[size=1.125]我们可以预期这两家公司都会如此。盈利高时,它们会增加分红;盈利下滑时,则存在削减分红的风险。

[size=1.125]股息规模的差异源于它们几乎将100%的盈利都分配给股东这一事实。这是房地产投资信托基金(REITs)的强制性要求,而对于GHI来说则是一项自愿性政策。

[size=1.125]问题在于,你是想获得 100% 的报酬,并在盈利放缓时承担部分损失,还是想获得 30-40% 的报酬,而公司将剩余的钱用于管理层认为重要的任何用途。

[size=1.125]就我个人而言,我现在更希望收入增加。之后我才能决定是否应该继续投资同一家公司,或者投资其他公司,又或者干脆做点疯狂的事,从我的证券账户里取出资金。

[size=1.125]当价格低迷、市场悲观情绪高涨时,正是我最喜欢买入的时机。等到GHI和ARI重新提高分红时,它们的股价可能会高得多。

发表于 2025-12-24 22:58:48

|

查看: 179|

回复: 0

发表于 2025-12-24 22:58:48

|

查看: 179|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )