本帖最后由 alpha大手子 于 2025-12-27 12:40 编辑

概括- 由于出色的财务业绩、强劲的人工智能发展势头以及相对于同行而言极具吸引力的低预期市盈率,美光科技公司被再次评为“强力买入”。

- MU 2026 财年第一季度营收同比增长 56.7%,每股收益环比增长近 58%,营业利润率快速扩张,现金流创历史新高。

- MU在人工智能个人电脑、数据中心、游戏和汽车等领域的快速研发投入和产品发布,使MU的增长多元化,并增强了其长期韧性。

- 尽管近期内部人士抛售股票,且面临来自三星的激烈竞争,但由于需求超过供应,MU的定价能力和发展势头依然强劲。

JHVEPhoto/iStock Editorial via Getty Images

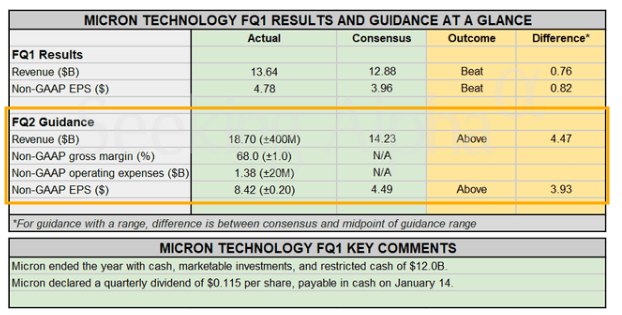

9月下旬MU )股票的策略取得了丰硕成果,该股自那时以来已上涨75%。除了美光于12月17日发布的财报,业绩强劲,营收和每股收益均超出市场预期。营收和每股收益均显著高于预期,极大地提振了投资者的信心。营收增长持续加速,同比增长56.7%,高于上一季度的46%。美光科技调整后的每股收益同比增长数倍,从1.79美元增至4.78美元。

我想强调每股收益增长的质量。首先,即使按季度环比计算,其增速也显著超过了营收增速。尽管营收环比增长了20%,但美光科技的净利润环比增长了近58%。这是完全高质量的每股收益增长,因为得益于营收加速增长和营业利润率的快速提升,美光科技的现金流生成能力也显著增强。最新季度,其经营活动现金流(CFO)同比增长超过一倍,从32亿美元增至84亿美元。在竞争激烈的芯片行业,提升CFO生成能力至关重要。该行业需要加大研发投入以推动创新周期,也需要进行并购投资,因为仅仅依靠内生增长可能会限制其长期发展潜力。 美光公司快速增长的首席财务官 (CFO) 推动了其财务实力的积累,从截至最新财报日高达 100 亿美元的表示 2026年的库存到2025年底就已经售罄。供不应求不仅有利于销量增长,还能帮助公司拥有强大的定价权,尤其是在内存芯片这类精密产品领域。因此,我认为美光在2026财年极有可能创下新的盈利纪录。

凭借强劲的销量增长势头和因需求飙升而带来的强大定价能力,管理层对2026财年第二季度的业绩指引远超市场普遍预期也就不足为奇了。鉴于所有大型人工智能基础设施投资者在2025年第三季度财报季期间都公布了进一步增加2026年人工智能资本支出的计划,我认为未来几个季度美光极有可能带来新的惊喜。

TrendSpider

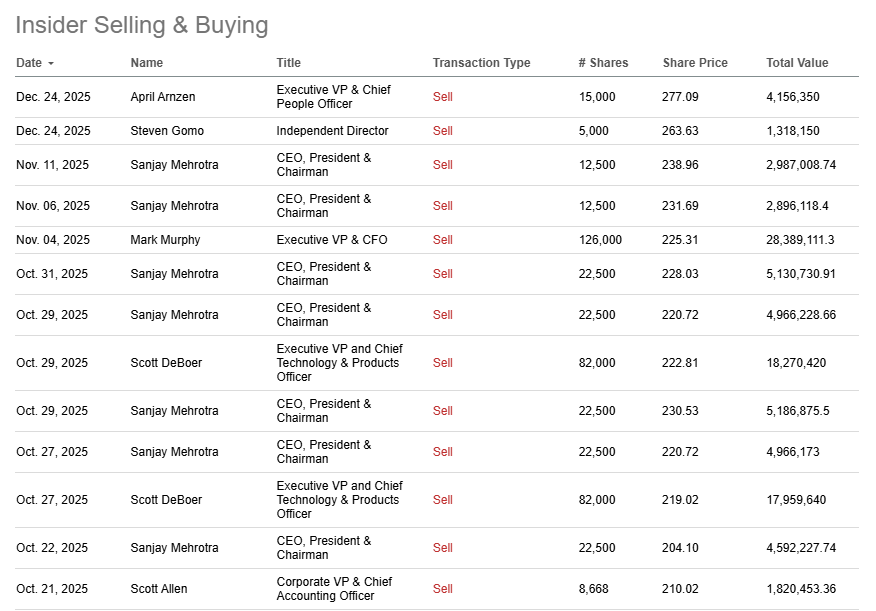

最后,除了财务状况、新产品和人工智能资本支出利好因素提振业绩指引之外,还有其他理由继续买入美光科技的股票。从历史数据来看,美光科技在1月份表现良好,过去十年的胜率高达70%。此外,其AMD、英特尔。尽管三星是美光科技在存储芯片领域最直接的竞争对手,但我并没有将其与三星进行比较,历来盈利能力强劲。我们对这四家公司进行了预期调整后的市盈率比较。可以看出,美光是这四家公司中唯一一家预期市盈率低于两位数的公司,而其他公司的市盈率都远高于此。即使是与预期市盈率最接近的竞争对手高通,也存在两倍的差距。 风险更新可能令长期投资者担忧的风险是过去几个月持续的显著内部抛售。我个人并不太担心内部抛售,因为高管也是普通人,他们也需要支付账单,也需要为圣诞节购买礼物。但内部抛售可能会引发市场对股票的谨慎情绪,因为公众可能会将其解读为内部人士认为股价没有进一步上涨空间的信号。鉴于市场情绪在短期内至关重要,我认为这对股价近期走势构成显著风险。

从商业角度来看,我认为竞争是最大的风险。正如我之前提到的,三星电子是美光的主要竞争对手,其规模远超美光。三星的营收是其两倍,这凸显了美光主要竞争对手的庞大规模。除了三星之外,还有其他来自亚洲的实力雄厚的企业,例如东芝(HXSC.F)。虽然数据中心的需求激增,所有企业都拥有定价权,因为供过于求。然而,当数据中心建设高峰期过去后,他们的定价权也必然会下降。在全球半导体周期的低迷时期,激烈的竞争将使美光的利润率面临压力。 结论综上所述,在我看来,MU 仍然是值得强烈推荐的“强力买入”股票。与其他规模相近、同样受益于人工智能发展趋势的半导体巨头相比,MU 的预期市盈率显得异常低廉。其财务业绩表现出色,新产品持续增长并不断扩大,而人工智能的强劲发展势头也依然强劲。

编者按:本文讨论的一只或多只证券未在美国主要交易所上市交易。请注意与这些股票相关的风险。

|  发表于 2025-12-27 12:27:10

|

查看: 172|

回复: 0

发表于 2025-12-27 12:27:10

|

查看: 172|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )