Monty Rakusen/DigitalVision via Getty Images

[size=1.125]随着2025年即将进入最后几个交易日,我们有必要回顾一下2025年的成功经验和不足之处。这一点至关重要,因为许多趋势很可能在2026年延续,包括生成式人工智能部署的持续扩张以及大宗商品市场的全面强劲表现。本文将探讨投资者在2026年应关注的三个领域。

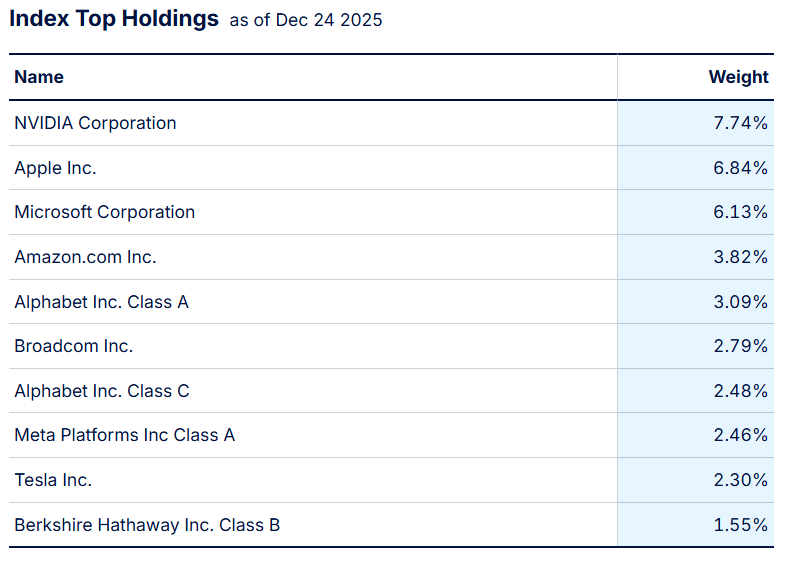

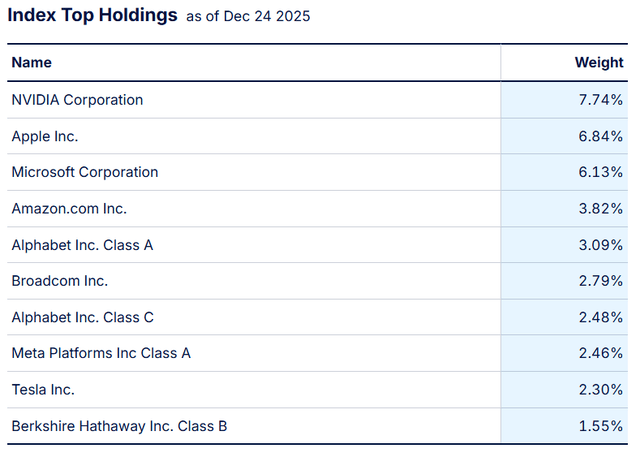

生成式人工智能及其对市场的影响[size=1.125]许多投资者都清楚,生成式人工智能的兴起是过去几年股市强劲上涨的主要驱动力之一。这使得许多科技股的价格飙升至惊人的高位。例如,让我们来看看标普500指数中最大成分股的当前预期市盈率。以下是截至2025年12月24日标普500指数的最大成分股:

州街

[size=1.125]

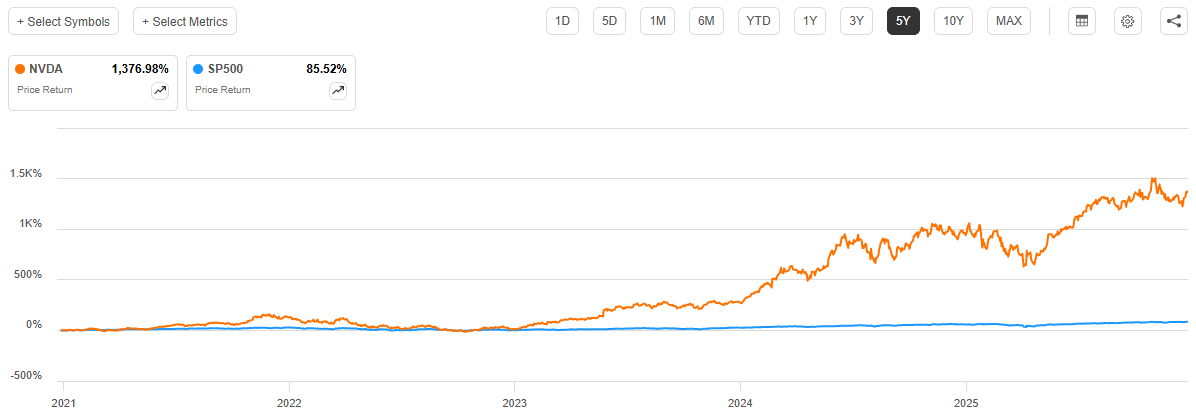

NVDA)过去五年股价飙升1376.98%的最大原因:

Seeking Alpha

[size=1.125]尽管英伟达是生成式人工智能热潮的最大受益者之一,但它绝非唯一一家因这项技术前景看好而股价表现强劲的公司。例如,以下是标普500指数市值排名前十的九家科技公司过去五年的股价表现:

[size=1.125]

[size=1.125]除了亚马逊之外,所有这些公司在过去五年中的表现都大幅优于标普500指数。然而,并非所有公司都能实现与股价同期增长速度相匹配的盈利增长:

[size=1.125]*所示数字为各公司净收入的 5 年复合年增长率。

[size=1.125]虽然这些盈利增长率都相当不错,尤其与标普500指数的历史数据相比,但在某些情况下,它们与公司股价表现严重不成比例。例如,Alphabet的市值自2020年12月以来增长了253%。然而,该公司的净利润增长幅度却远不及此。截至2025年9月30日的12个月期间,Alphabet公布的净利润为585.28亿美元。而该公司2020年全年的净利润仅为291.46亿美元。这意味着净利润增长了100.81%,远低于股价的涨幅。因此,这导致其中一些公司的估值过高。我们可以通过观察标普500指数中权重最大的几家公司的预期市盈率来验证这一点:

[size=1.125]

[size=1.125]截至2025年12月24日,标普500指数的平均预期市盈率为24.99倍,由此可见,这些公司中的大多数估值都远高于指数中的其他公司。特斯拉的估值尤其显得过高,但所有这些公司的估值都高于平均水平。虽然有人可能会认为它们的增长率足以支撑更高的估值,但这仍然是投资者在未来投资时需要关注的问题。

[size=1.125]如前所述,这些公司(以及业内其他规模较小的科技公司)在过去五年中为标普500指数的总回报做出了相当大的贡献。我们可以通过比较ProShares标普500除科技板块ETF(

URA)和Sprott铀矿ETF(

COPX)以及其他生产用于构建生成式人工智能所需硬件的金属和矿物的公司,也可能是值得的。

[size=1.125]然而,值得注意的是,这里存在一个不容忽视的巨大潜在风险。正如前文所述,许多开发或部署人工智能的公司在将其商业化以实现盈利方面遇到了困难。如果这种情况持续下去,企业很可能不愿部署或投资人工智能,这将导致目前对人工智能的乐观预测发生巨大变化。由于人工智能理论目前在市场估值中占据相当大的比重,这一理论一旦崩溃,很可能会引发大规模抛售。这几乎肯定会导致类似于2001年的市场崩盘。标普500指数(以及纳斯达克100指数)将会下跌,几乎所有公司都将受到此次抛售的影响。不过,我个人认为这种情况不太可能在2026年发生,因为美联储的

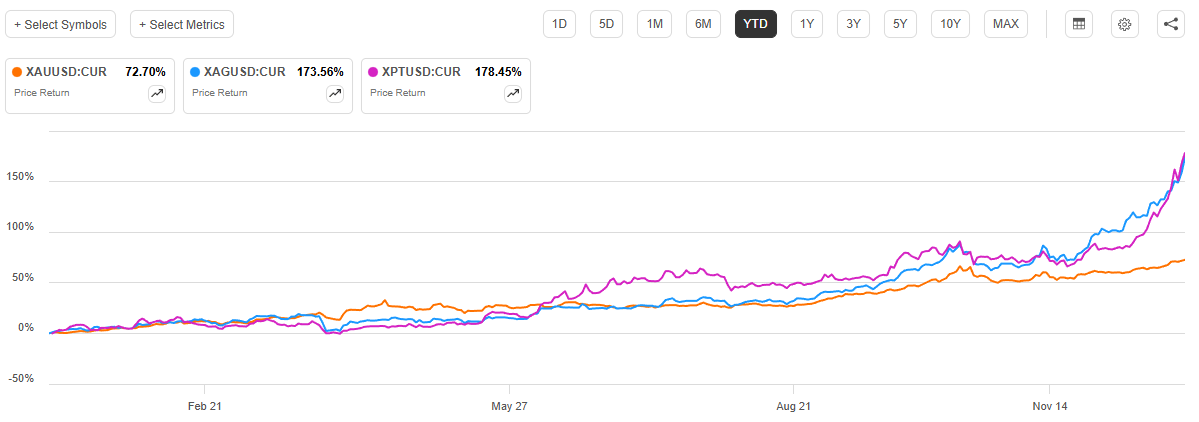

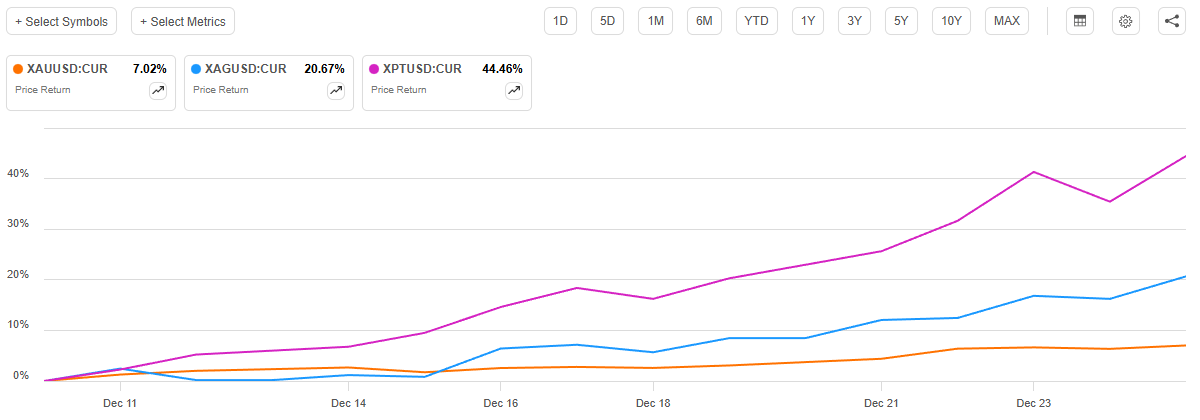

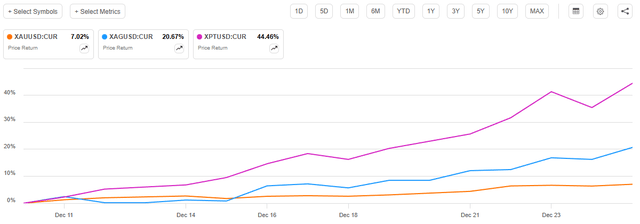

XAUUSD:CUR)、白银(

XPTUSD:CUR)均取得了显著的强劲表现:

Seeking Alpha

[size=1.125]黄金是三种金属中表现最差的,但即便如此,它也实现了惊人的72.70%的涨幅,大幅跑赢标普500指数。很难想象这种情况在2026年会停止。

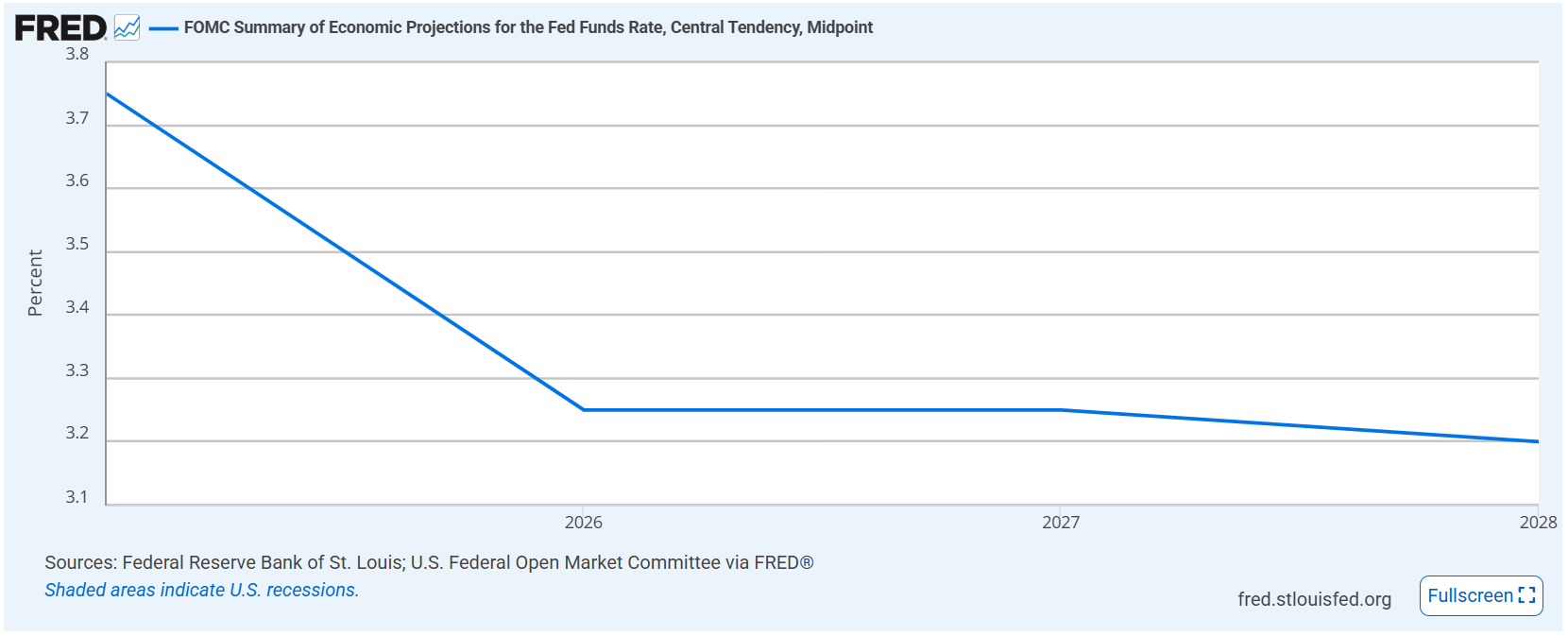

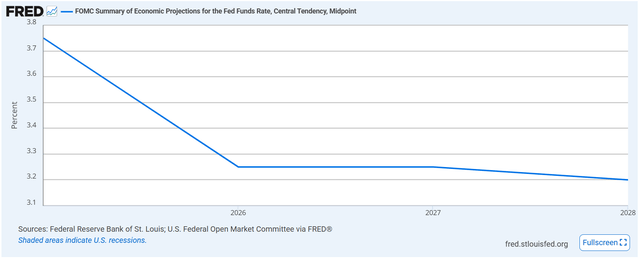

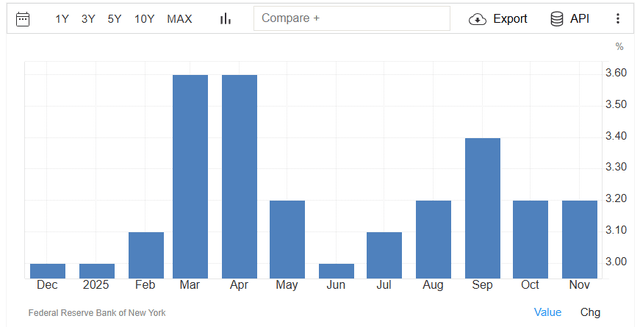

[size=1.125]在此期间,贵金属价格上涨的一个主要驱动因素是市场预期美联储将在2026年放松货币政策。在最近一次联邦公开市场委员会会议之后,美联储发布了最新的经济预测摘要,指出预计2026年将两次降息,每次降息25个基点:

圣路易斯联邦储备银行

[size=1.125]我们已经看到了市场对美联储2025年12月10日(最近一次降息25个基点的日期)公告的反应。如图所示,自那以后,黄金上涨了7.02%,白银上涨了20.67%,铂金更是飙升了44.46%。

Seeking Alpha

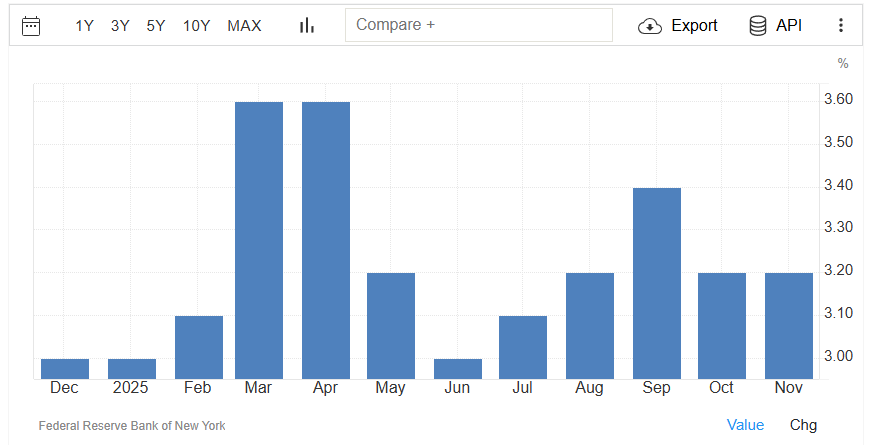

[size=1.125]贵金属价格此次飙升的时机清晰地表明,市场正在对美联储关于2026年及以后利率走向的声明做出反应。这可能预示着市场预期这些政策将导致通胀,尽管近几周通胀预期有所缓和。美联储报告称,2026年消费者预期通胀率仅为3.2%,低于今年早些时候的数据。

交易经济学

[size=1.125]黄金和其他贵金属通常被视为通胀对冲工具,因此,通常情况下,我们可能不会预期贵金属价格会因通胀预期放缓而出现如此大幅度的上涨。毕竟,消费者预计2026年的通胀率仅为3.2%,远低于过去两周内三种贵金属价格的涨幅。

[size=1.125]然而,除了通胀预期之外,很可能还有其他因素推高贵金属价格。其中一个因素是,较低的利率降低了持有现金或现金等价物的吸引力。毕竟,货币市场账户的收益通常只接近联邦基金利率减去基金费用。例如,截至今日,富达政府货币市场基金的七日收益率为3.62%。这与三个月期美国国债3.64%的当前收益率非常接近,但低于美联储降息前的收益率。

[size=1.125]人们通常认为贵金属没有收益,但这并不完全准确。诚然,如果只是购买后存放在金库中,贵金属本身确实没有收益。然而,黄金租赁可以用来赚取收益。简单来说,黄金所有者将黄金租赁给珠宝商、精炼商或其他出于各种原因需要黄金的机构。借款人随后向黄金所有者支付利息,类似于债券。但与传统债券不同的是,这些利息并非以货币支付,而是以实际的克或盎司黄金支付。因此,如果在租赁期间金价上涨,那么这些利息的实际价值也会增加。虽然目前没有官方公布的黄金租赁利率(伦敦金银市场协会已于2015年停止公布),但Monetary Metals

目前提供一年期黄金租赁利率为2%至4%,与同等期限政府债券的当前利率基本一致。考虑到黄金价格在2026年可能继续上涨,不难看出,这可能比普通债券更具优势。这或许会促使投资者抛售现金等价物,转而投资黄金和贵金属,从而推高这些资产的价格。

[size=1.125]有理由相信,美联储在2026年的降息幅度可能会比目前预测的50个基点更为激进。特朗普总统曾多次表示希望大幅降息。例如,早在7月份,特朗普政府

就表示希望美联储立即至少降息300个基点。当时,联邦基金目标利率为425-450个基点,因此降息300个基点将使利率降至125-150个基点,远低于最近公布的通胀率。就我个人而言,我怀疑美联储在2026年是否会降息如此大幅度。

[size=1.125]然而,值得注意的是,特朗普总统将在2026年有机会任命至少一名,甚至可能两名成员进入联邦公开市场委员会(FOMC)。这其中包括他选择的美联储新任主席,该主席将于2026年5月23日接替杰罗姆·鲍威尔。按照惯例,主席在其任期结束后会从理事会退休。如果鲍威尔选择这样做,那么特朗普将有机会任命第二名成员进入这个负责制定利率的委员会。在最近的美联储会议上,特朗普总统任命的成员明显比其他委员会成员更为鸽派。因此,特朗普总统在2026年任命的一名或两名新成员很可能也会持鸽派立场,以体现其政府对大幅降低利率的偏好。如果鲍威尔主席在其任期结束后确实从理事会辞职,那么特朗普总统的提名人将对FOMC拥有多数控制权。如果这些任命人员遵循政府的意愿,那么到 2026 年,财政支出可能会削减 50 个基点以上。

[size=1.125]黄金租赁利率的特点之一是其设定独立于美联储(或其他任何中央银行)的政策。没有任何中央银行可以设定黄金价格或黄金租赁价格。因此,美联储降低联邦基金利率可能不会降低黄金租赁利率,这将进一步提升持有黄金相对于现金的吸引力。

[size=1.125]白银和铂金的价格同样可能继续上涨。这两种金属的价格与黄金以及经济增长都存在相关性。特别是白银,它被用于制造许多产品,包括许多对导电性要求极高的科技产品。人工智能部署中使用的专用计算芯片就是一个例子。铂金则用于生产玻璃纤维和液晶显示屏,以及某些医疗设备和新能源汽车中使用的燃料电池。因此,可以合理推断,经济增长会推高白银、铂金以及黄金的价格。

[size=1.125]投资者可以通过几种方式利用这种情况获利。一种方法是直接购买贵金属,或者购买追踪这些贵金属价格的ETF,例如SPDR黄金迷你股ETF(

SLV)或abrdn实物铂金ETF(

GDX)或白银矿业公司(

XAUT-USD ),可以追踪黄金价格,如果投资者愿意,也可以将其兑换成实物黄金。

[size=1.125]黄金和贵金属并非唯一可能受益于2026年某些趋势的大宗商品。正如前文所述,铀也可能受益于人工智能的部署,因为它可用于为该技术运行所需的高耗能数据中心供电。铜也可能受益,因为它被用于输电线路和数据中心服务器的硬件中。今年迄今为止,我们已经看到了这一点,铜价自2025年初以来已上涨44.90%,而Global X铜矿ETF(

GNR)和拉丁美洲股票(后者是大宗商品的代表)都已经突破。

[size=1.125]哈特内特先生也提到能源公司是利用大宗商品价格飙升获利的一种途径。他列举了一些可以用来押注能源价格上涨的公司,例如埃克森美孚(

CVX)、Diamondback Energy(

EOG)。然而,我并不认同哈特内特先生在能源领域的观点,原因我在近期发表于

RRC ) 和EQT Corporation (

ET ) 或The Williams Companies (

FCG)这样能够广泛投资于天然气生产商的ETF,或许是把握2026年天然气需求增长的更具吸引力的选择。

[size=1.125]简而言之,除了欧洲与俄罗斯或美国与委内瑞拉之间敌对行动的升级之外,我很难看到任何能够推高原油价格的催化剂。目前,石油输出国组织(欧佩克)试图压低原油价格的阻力过于强大,不足以支撑看涨原油价格的观点。然而,天然气价格以及天然气生产商在2026年很可能表现强劲。

结论[size=1.125]总之,投资者在2026年可能需要关注的三大领域是科技、贵金属以及除原油以外的大多数大宗商品。生成式人工智能的发展需要大量的电力和其他原材料,而许多大宗商品生产商的股价比科技公司更具吸引力。此外,美联储可能会继续降息并放松货币政策,这将对贵金属价格构成利好。天然气生产商也可能受益于人工智能的发展趋势,因为天然气也可用于发电。然而,一个主要风险在于,目前只有极少数公司找到了成功实现生成式人工智能商业化的方法。这最终可能导致一些公司停止投资,从而对市场诸多方面产生严重的负面影响。

[size=1.125]2026 年标普 500 指数的预测收盘价区间为 7,800-8,000 点。

发表于 2025-12-29 10:55:47

|

查看: 191|

回复: 0

发表于 2025-12-29 10:55:47

|

查看: 191|

回复: 0 |Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )

|Archiver|手机版|小黑屋|培梦网-培育自己的梦

( 豫ICP备14003831号 )